Как можете да върнете прекомерно удържания данък върху доходите на физическите лица? Как можете да върнете прекомерно удържан данък върху личните доходи Zup 2.5 прекомерно удържан данък върху личните доходи

Свръхудържаният данък върху личните доходи може да възникне по различни причини. Например, заплатата на служител за предходния период е била преизчислена или той е декларирал със закъснение правото си на данъчни облекчения. Съгласно ал.1 на чл. 231 от Данъчния кодекс на Руската федерация, сумата на преудържания данък върху доходите на физическите лица подлежи на възстановяване. В тази статия ще разгледаме как да регистрирате възстановяване на физическо лице на сумата на наднормено удържания данък в програмата 1C: Enterprise Accounting 8 издание 3.0.

Р Да вземем пример: служител беше нает от Maxima LLC на 1 октомври 2016 г. Изчисляването и изплащането на заплатите се извършва в последния ден на месеца, а за октомври са му начислени заплати, без да се вземат предвид данъчните удръжки за две непълнолетни деца. И на 1 ноември служителят донесе необходимите документи за предоставяне на данъчно приспадане и написа заявление от месец октомври. На 2 ноември 2016 г. служителят напуска и при изчисляване на заплатите за ноември се изчислява отрицателна сума на данъка върху доходите на физическите лица.

Започваме с изчисляване на заплатите за ноември, като се има предвид, че последният работен ден е 2 ноември. Отворете секцията „Заплати и персонал“, „Заплати“, „Всички начисления“ и щракнете върху бутона „Създаване“, за да добавите нов документ за изчисляване на заплатите за ноември.

В раздела „Данък върху доходите на физическите лица“ виждаме информация за изчислените данъци, както и размера на приложените удръжки. Размерът на данъка върху доходите на физическите лица, който трябва да бъде компенсиран, също се отразява в отделен ред в раздела „Корекции на плащанията“.

Публикуваме документа и разглеждаме публикациите

Щракнете върху бутона „Създаване“ и изберете „Лична данъчна декларация“ от списъка

Попълнете празните полета на документа, който се отваря:

- дата;

- месеца, през който издаваме възстановяването на данъка;

- служителя, на когото връщаме данък върху доходите на физическите лица;

- дата на получаване на дохода и размер на данъка.

Навигираме и затваряме документа. За проверка ще генерираме фиш за заплати. Отворете раздела „Заплати и персонал“, „Заплати“, „Отчети за заплати“ и изберете „Фиш за заплати“

Събираемостта на данъка върху доходите на физическите лица се определя от изискванията на чл. 231 Данъчен кодекс. Често, когато е необходимо да се промени процентът или сумата, възникват въпроси, затова тук ще отговорим на основните и ще ви кажем как да преизчисляване на данъка върху доходите на физическите лица в 1C ZUP.

Има три основни точки, където може да се наложи да проведете 1C ZUP 3 преизчисляване на данъка върху доходите на физическите лица. Нека ви разкажем повече за всеки от тях.

Допълнителен данък

Моментът, когато данъкът върху доходите на физическите лица е изчислен неправилно, може да възникне в следните случаи:

- тривиална грешка, свързана с ненужни удръжки или неправилно посочен код на разходите;

- преизчисляване на заплатите за предходния период и съответно увеличение на данъка;

- физическо лице е загубило статута си на пребиваване по отношение на плащането на данъци.

Преизчисляване на данъка върху доходите на физическите лица в 1C 8.2 ZUPсе извършва въз основа на запознаването на служителя със сертификата 2-NDFL.

Връщане на прекомерно изтеглен данък върху доходите на физическите лица

Причините може да са абсолютно същите като в предишния случай. Съобщение, че данъкът ще бъде преизчислен, се изпраща на физическото лице по пощата или се доставя лично. В този случай всъщност няма отговорност на данъчния агент за факта, че не е предоставена информация относно промени в данъчната ставка.

За да извършите възстановяване на надвзет данък, т.е. да преизчислите данъка върху доходите на физическите лица в 1C 8.3 ZUP, трябва да публикувате документ, създаден в раздела „Данъци и вноски“:

След като създадете такъв документ, трябва да преведете необходимия размер на средствата: Действие - На база - Заплата.

Често данъчното приспадане се дължи на факта, че служителят не е предоставил навреме информация за раждането на третото си дете. В този случай можете да използвате вътрешен инструмент като помощника за редактиране на приспадане на деца, който е предварително инсталиран във всяка лицензирана версия на 1C.

Ние сме уверени, че не трябва да има проблеми с извършването на такива операции в 1C. Унифицираните форми и удобната помощ ще ви помогнат да се справите дори с най-трудните случаи.

Нека да разгледаме решаването на проблема с връщането на данъка върху доходите на физическите лица въз основа на заявление на служител.

След изучаване на материала ще научите:

- как да регистрирате декларация за данък върху доходите на служител при заявлението му в програмата 1C: ZUP 3;

- каква сума на данъка върху доходите на физическите лица трябва да бъде преведена в бюджета след възстановяване на данъка на служителя и как да се отрази това в програмата 1C: ZUP 3;

- Как се отразява сумата на възстановяването на данъка върху доходите на физическите лица в отчетите: 2-NDFL, 6-NDFL, Регистър за данъчна регистрация за данък върху доходите на физическите лица.

Нормативна уредба и етапи на деклариране на доходите на физическите лица

За да разрешите проблема, първо трябва да разгледате нормативната уредба на данъчните декларации за доходите на физическите лица. Процедурата за връщане на данък върху доходите на физически лица на данъкоплатеца е описана в чл. 231 Данъчен кодекс на Руската федерация.

Етапи на данъчна декларация за личните доходи:

- установен е прекомерно удържан данък върху доходите на физическите лица;

- уведомете служителя за това в рамките на 10 работни дни;

- служителят трябва да напише изявление;

- в рамките на 3 месеца организацията трябва да върне данък върху доходите на физическите лица;

- Възстановяването на данъка върху доходите на физическите лица се извършва строго по банковата сметка на служителя, т.е. Не можете да върнете данъка върху доходите на физическите лица през касата.

Регистрация на приспадане на имущество и преизчисляване на данък върху доходите на физическите лица

Имуществено приспадане за служител се регистрира в програмата с документ Уведомяване на нетърговски организации за правото на приспадане (Данъци и вноски – Заявление за удръжки – Уведомяване на нестопанските организации за правото на удръжки).

В него се посочва:

При изчисляване на заплатите за март 2017 г. в документа Изчисляване на заплати и вноски Данъкът върху доходите на физическите лица се преизчислява от началото на годината.

В раздела Данък върху доходите на физическите лицаСумите на действително предоставеното приспадане на имущество се отразяват в 10 000 рубли. за 3 месеца и данък върху доходите на физическите лица за януари и февруари 2017 г. се преизчислява на -1300 рубли:

В раздела Корекция на плащането Отразени са сумите на данъка върху доходите на физическите лица, които трябва да бъдат възстановени:

Използвайки сумите в този раздел, можете да проследите появата на наднормено удържан данък върху доходите на физическите лица, който трябва да бъде докладван на служителя.

Възстановяване на данък върху доходите на физическите лица

Можете да проверите сумата за възстановяване чрез услугата Анализ на данъка върху доходите на физическите лица за възстановяване (Заплата – Услуга – Анализ на данъка върху доходите на физическите лица за възстановяване):

За да регистрирате сумата за възстановяване на данъка върху доходите на физическите лица, служителят трябва да създаде документ Възстановяване на данък върху доходите на физическите лица (Данъци и вноски – Възстановяване на данък върху доходите на физически лица).

В полето месецизберете месеца, в който ще бъде отразено възстановяването на данък върху доходите на физическите лица. С бутон Актуализирайте сумите за възстановяване Сумата се зарежда автоматично - 2600 рубли. с дата на получаване на дохода – 28.02.2017 г.:

Изплащането на възстановяването може да се извърши заедно с изплащането на заплатите.

Прехвърляне на данъка върху доходите на физическите лица към бюджета в месеца на възстановяване на данъка

През месеца, в който е извършено възстановяването на данъка, размерът на данъка върху доходите на физическите лица, преведен от организацията в бюджета, се намалява със сумата на върнатия данък върху доходите на физическите лица.

За целта в документа Изявление до банката трябва да премахнете отметката от квадратчето Данъкът се превежда заедно със заплатата :

В резултат на това при извършване ВедомостиИнформацията за изплатените суми на служителя и удържания данък върху доходите на физическите лица ще бъде записана.

За да отразите факта на прехвърляне на данъци в програмата, трябва да създадете документ Прехвърляне на данъка върху доходите на физическите лица в бюджета (Данъци и вноски – преводи към бюджета от данък върху доходите на физическите лица).

При осчетоводяване на документ Прехвърляне на данъка върху доходите на физическите лица в бюджета В регистъра за натрупване отрицателният трансфер за служителя, за който е извършено възстановяването, ще бъде отписан, а за други служители сумите, удържани от тях, ще бъдат регистрирани като прехвърлени:

Изясняване на датата на получаване на дохода в документа „Лична данъчна декларация“

За да проверите правилността на отразяването на информацията за връщането на данъка върху доходите на физическите лица и неговото прехвърляне, можете да генерирате отчет Данъчен анализ на доходите на физическите лица по месеци (Данъци и вноски – Справки за данъци и вноски – Анализ на ДДФЛ по месеци), групирани по Служител и Месец на данъчния период.

По принцип сумата на данъка върху доходите на физическите лица, платен от служителя, се връща от I.P. – нула, но има положителна и отрицателна сума съответно за януари и февруари:

Оказва се, че в програмата:

- за януари 2017 г.: записан е удържан, но невърнат данък върху доходите на физическите лица. Сумата на платения данък остава;

- за февруари 2017 г.: отразен е удържан и надвърнат данък върху доходите на физическите лица. Появи се отрицателна сума на платения данък.

Ако е необходимо да:

- сумата на върнатия данък върху доходите на физическите лица съответства на размера на удържания данък не само за периода като цяло, но и за всеки месец;

- размерът на платения данък върху доходите на физическите лица стана нула не само за периода като цяло, но и за всеки месец,

тогава трябва ръчно да коригирате информацията в документа Възстановяване на данък върху доходите на физическите лица , като общата сума е 2600 рубли. (автоматично падане през февруари) за два периода: януари и февруари за 1300 рубли:

След това трябва да актуализирате данъчната информация в документа Изявление до банката като щракнете върху съответния бутон Актуализиране на данъка .

В резултат на това в регистъра за натрупване Изчисления на данъчни агенти с бюджета за данък върху доходите на физическите лица Отрицателен трансфер за служител ще бъде разделен на 2 реда - за януари и февруари:

В доклада Данъчен анализ на доходите на физическите лица по месеци преотстъпеният данък върху доходите на физическите лица за периода като цяло и за всеки месец ще стане нула. Сумите на върнатия и прехвърления данък върху доходите на физическите лица ще съвпадат не само за периода като цяло, но и за всеки месец:

Отразяване на декларациите за данък върху доходите на физическите лица в отчети: 2-NDFL, 6-NDFL, Данъчни счетоводни регистри за данък върху доходите на физическите лица

В помощта 2-NDFL за прехвърляне на Федералната данъчна служба (Данъци и вноски - 2-NDFL за прехвърляне към Федералната данъчна служба) възстановяването на данък върху доходите на физическите лица не се отразява отделно; сумата за възстановяване намалява размера на удържания данък. Поради намаляването на размера на прехвърления в бюджета данък със сумата на данъка върху доходите на физическите лица, върнат на служителя, данъкът, прехвърлен преди тази операция, също се намалява.

В резултат на това в разглеждания пример, след регистриране на възстановяването на данъка в сертификата 2-NDFL, изчисленият, удържан и прехвърлен данък ще бъде равен на нула:

При изчислението на 6-NDFL за 1-во тримесечие на 2017 г. сумата на върнатия данък върху доходите на физическите лица ще бъде отразена в ред 090 на раздел 1. В раздел 2 не се отразява сумата на възстановяването на данъка върху доходите на физическите лица.

В ( Данъци и вноски – Справки за данъци и вноски – Данъчно отчетен регистър за данъците върху доходите на физическите лица) операцията по деклариране на данък върху доходите на физическите лица се отразява, както следва:

Във версия 3.1.2.213 in Данъчно счетоводен регистър за данък върху доходите на физическите лица колоната е попълнена неправилно Размер на данъка, който не е удържан от данъчния агент , който отразява размера на върнатия данък върху доходите на физическите лица. Това е регистрирана грешка в програмата 1C:ZUP, която ще бъде коригирана в бъдещи версии.

Когато служител получава доход, организацията, като данъчен агент, е длъжна да изчисли данък върху доходите на физическите лица върху облагаемия доход на служителя, да го удържи и да преведе удържаната сума в бюджета (клауза 1 на член 226 от Данъчния кодекс на Руската федерация). федерация).

Прекомерно удържан данък върху личните доходи възниква в следните ситуации:

- Удръжките се предоставят със задна дата.

- При промяна на статута от нерезидент на резидент.

- Извършете всякакви преизчисления. Например, когато заплатата на служител беше изчислена за месеца и по-късно се оказа, че му е предоставен отпуск без заплащане.

Удръжки, предоставени със задна дата

Нека да разгледаме как се взема предвид излишъкът, използвайки пример, когато служител е написал заявление за приспадане със задна дата. В други случаи трябва да действате по същия начин.

Например, служител е подал заявление за приспадане не през януари, а през март. Вече са изчислени заплатите за януари и февруари и е начислен данъкът върху доходите на физическите лица.

Как да регистрирате правото на стандартно данъчно приспадане за данък върху доходите на физическите лица в 1C ZUP 3.0 (2.5), вижте нашето видео:

Първият вариант за събитие: когато общата сума на данъка върху доходите на физическите лица за текущия месец е положителна

В 1C 8.3 ZUP 3.0Ето как изглежда изчислението на заплатата за януари 2016 г.: облагаемият доход ще бъде 16 500 рубли. и данъкът върху него е 2145 рубли. Подобно изчисление ще бъде и за февруари 2016 г.:

През март 2016 г. служител пише заявление, за да й предостави приспадане за едно дете:

Когато изчислявате заплатата си за март 2016 г., нека обърнем внимание на раздела за данък върху доходите на физическите лица. В раздела Начисления изчислението ще бъде същото като през януари и февруари:

Първо, виждаме, че е приложено приспадане от 1400 рубли. (попълва се графата Приложени удръжки). Второ, в допълнение към реда за март 2016 г. се появяват редове за предходни месеци. Данък в размер на -182 рубли. съответства на размера на данъка, който трябва да бъде преизчислен, като се вземе предвид приспадането, т.е. 1400 * 13% = 182 rub. Така през март ще бъде преизчислен данъкът върху доходите на физическите лица и ще бъдат взети предвид данъчните суми за януари и февруари. При изплащане на заплата за март данъкът ще бъде удържан, като се вземе предвид това преизчисляване:

В 1C 8.2 ZUP 2.5изчислението ще бъде подобно. Единствената разлика е как ще бъде въведена информацията за приспадане.

В 1C за отчитане на заплати изд. 2.5, за да присвоите удръжки на служител, трябва да отворите картата на физическото лице (Desktop – Досиета на персонала – Вижте също – Физически лица или отидете от картата на служителя на връзката „Повече подробности за физическото лице..“), изпълнете „ Данък върху личните доходи” команда в горната командна лента:

В прозореца Въвеждане на данни за данък върху доходите на физическите лица въведете информация за удръжките:

При изчисляване на заплатата за март 2016 г. ще видим и преизчисляването на данъка върху доходите на физическите лица за януари и февруари 2016 г.:

Изплащаме заплатата за март, осчетоводяваме документа и разглеждаме регистъра за натрупване на данъка върху доходите на физическите лица и разплащанията с бюджета. В този регистър с вида на движението „Разходи“ („минус“) се записва удържаният данък върху доходите на физическите лица:

Можете да прегледате записите, които са създадени в Сметките за данък върху доходите на физическите лица с бюджетния регистър, като щракнете върху Отидете на – Сметки за данък върху доходите на физическите лица с бутона Бюджет в отворения документ Заплати за изплащане от организации:

Втората версия на събитието: когато общата сума на данъка върху доходите на физическите лица за текущия месец е отрицателна

В разглежданите примери сумата на данъка за март 2016 г. беше достатъчна, за да бъде общата сума на данъка положителна за три месеца. Но има ситуации, когато сумата на данъка за текущия месец може да не е достатъчна и данъкът в крайна сметка ще бъде отрицателен.

IN ЗУП 3.0например служителката А. И. Сокорина е работила само един ден през март, през останалото време е взела отпуск без заплащане.

Тогава при изчисляване на заплатата си за март 2016 г. тя ще има следното изчисление:

Облагаемият доход ще бъде 750 рубли, данъкът върху доходите на физическите лица върху тази сума ще бъде 98 рубли. Но тъй като служителят има право на приспадане, то няма да се прилага изцяло, а само за 98 рубли. Останалата сума е 182 – 98 = 84 рубли. ще бъдат отчетени към следващия месец на фактуриране. През следващия месец ще бъдат кредитирани и суми за януари и февруари. Такива суми, които не могат да бъдат взети предвид в текущото изчисление, се показват в колоната Данък за прихващане, възстановяване.

Ако тази колона не се вижда в 1C ZUP 8.3, можете да активирате показването й с помощта на бутона Още – Промяна на формуляр. Тази колона трябва винаги да се следи, тъй като в нея се записва прекомерно удържан данък върху личните доходи. Програма 1C 8.3 ZUP 3.0 съхранява записи за такива суми отделно и не ги предлага за плащане:

Нека изплатим заплатата за март и видим, че дължимата сума не е увеличена със сумата на преудържания данък и е равна на 750 рубли:

Ще генерираме фиш за заплати за март. Размерът на надвзетия данък се взема предвид като дълг, дължим от предприятието в края на месеца:

Нека да разгледаме обобщението на заплатите за март 2016 г., ще се интересуваме от линията за данък върху доходите на физическите лица:

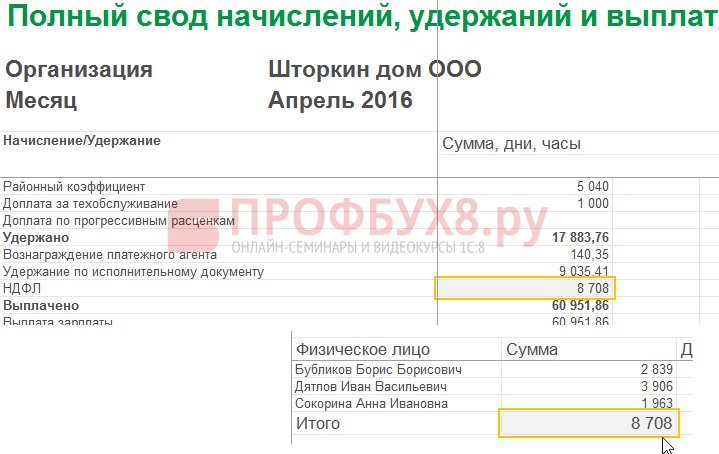

Както можете да видите, в общата сума на данъка върху доходите на физическите лица (6545 рубли) има сума с прекомерно удържан данък върху доходите на физическите лица (-448 рубли), което не трябва да засяга удържания данък. Съгласно закона сумата на удържания данък върху доходите на физическите лица трябва да бъде преведена в бюджета, но в обобщението виждаме размера на изчисления данък върху доходите на физическите лица. Така сумата, която трябва да бъде преведена в бюджета за март, трябва да бъде 448 рубли. повече отколкото в трезора.

В декларацията за плащане на заплатата данъкът върху доходите на физическите лица за прехвърляне е записан в размер на 6993 рубли, което е 448 рубли. повече, отколкото в трезора (6 545 + 448 = 6 993 рубли):

Нека изчислим заплатата за април 2016 г. и да разгледаме раздела за данък върху доходите на физическите лица:

За служителя А. И. Сокорина се компенсира надвишаването на данъка върху доходите на физическите лица в размер на 448 рубли. Сега сумата е в колоната Данък за кредитиране, възстановяванестои със знак плюс:

Във фиша за април задължението е сумата, която не включва наднормено удържания данък върху доходите на физическите лица. Така сумата е 448 рубли. беше кредитиран. Информацията, показана в „За справка“, ни казва следното:

Ще изплатим заплатите на служителите за април 2016 г.:

Размерът на данъка върху доходите на физическите лица според кодекса е 8708 рубли, а сумата, която трябва да бъде преведена, е 8260 рубли, което е 448 рубли. по-малко. Размерът на удържания данък се различава от този, изчислен точно за кредитираната сума на преудържания данък върху личните доходи.

Ако сумата на данъка върху доходите на физическите лица в обобщението съдържа отрицателни стойности, тогава при прехвърляне на данъка върху доходите на физическите лица в бюджета тези суми не трябва да се вземат предвид. Съответно сумата в резюмето и сумата при плащане на данък върху доходите на физическите лица никога няма да бъдат равни. Освен това, ако през следващия месец се компенсират отрицателни суми, тогава сумата в обобщението на данъка върху доходите на физическите лица няма да бъде равна на сумата за прехвърляне на данък върху доходите на физическите лица към бюджета.

В допълнение, сумата на удържания в повече данък върху доходите на физическите лица може да бъде включена в изчисляването на следващия месец. Служителят може да напише декларация и надвзетият данък ще му бъде върнат.

Промяна на статут от нерезидент на резидент

Ако прекомерно удържаният данък върху доходите на физическите лица е възникнал в резултат на промяна в статута от нерезидент на резидент, тогава данъкът не подлежи на възстановяване, а може да бъде компенсиран само при изчисляването на следващите месеци. Ако в края на данъчния период не е кредитирана цялата сума, тогава организацията предоставя информация за прекомерно удържания данък върху доходите на физическите лица в данъчната служба и самата данъчна служба връща тази сума на служителя след неговото заявление.

Наднормено удържан данък върху доходите на физическите лица - какво да правя?

Нека да проучим как да върнем прекомерно удържания данък върху доходите на физическите лица в програмата 1C 8.3 (8.2) за персонала.

Как да върнете прекомерно удържания данък върху доходите на физическите лица в 1C ZUP 8.3 (рев. 3.0)

- Ние генерираме документ за възстановяване на данък: секция Данъци и вноски – Възстановяване на данък върху доходите на физически лица:

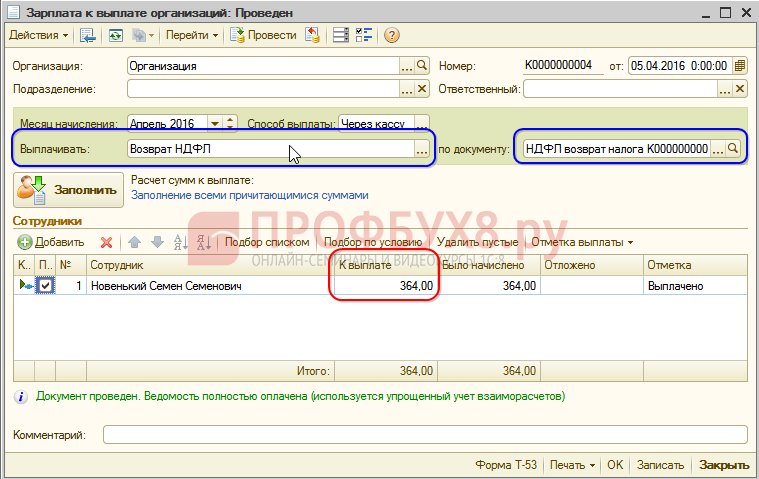

- Документ за плащане на заплата, в който вече виждаме, че сумата е изплатена в размер на 1198 рубли (750 рубли (заплата) + 448 рубли (върнат данък върху доходите на физическите лица):

Във фиша за заплати виждаме, че е генериран надвзет данък върху доходите на физическите лица и през същия месец той е прихванат, тоест върнат и изплатен заедно със заплатата за март 2016 г.:

В случай на възстановяване на данък върху доходите на физическите лица, трябва ръчно да направите запис в регистъра Изчисления на данъчни агенти с бюджета за данък върху доходите на физическите лица, за да покажете правилно информацията за данъка върху доходите на физическите лица за прехвърляне. За да направим това, ще създадем документ за прехвърляне на данни. При настройването на състава на регистрите изберете регистъра за натрупване Изчисления на данъчни агенти с бюджета за данък върху доходите на физическите лица. Нека го попълним като „разход“ със сумата „-448.00“:

По този начин коригирахме информацията за прехвърления в бюджета данък върху доходите на физическите лица с размера на възстановяването.

За възможните грешки при удържане на данък върху доходите на физическите лица в 1C ZUP 3.0 вижте нашия видео урок:

Как да върнете прекомерно удържания данък върху доходите на физическите лица в 1C ZUP 8.2 (рев. 2.5)

Да приемем, че служител си взема отпуск без запис от 01.03.16 до 30.03.16.

Така през март той е работил само 1 ден:

Нека изчислим заплатата му за март 2016 г. и видим, че е образувана сума на данъка върху доходите на физическите лица със знак минус, тоест възникнал е прекомерно удържан данък върху доходите на физическите лица:

Тази сума не увеличава дължимата сума и се съхранява в отделен регистър за данък върху доходите на физическите лица за компенсиране. Можете да го видите, като щракнете върху бутона Go в публикувания документ за заплати:

Ако възникне свръхудържан данък върху доходите на физическите лица, в регистъра се поставя запис със знак „+“. Във фиша за март дългът в края на месеца е 909,45 рубли, от които 364,00 рубли е сумата на прекомерно удържания данък върху доходите на физическите лица:

Прекомерно удържаният данък върху доходите на физическите лица не трябва да увеличава дължимата сума. Ето какво виждаме, генерирайки документ за изплащане на заплата за март 2016 г. Сумата за плащане е 545,45 = 909,45 -364,00 рубли:

При осчетоводяване на платежен документ се записва нулева сума на удържания данък и по този начин възниква разлика между изчисления и удържания данък върху доходите на физическите лица. Можем да разгледаме изчисления данък в резюмето на заплатите или във фишовете за заплати на служителите:

В обобщението за март 2016 г. размерът на изчисления данък върху доходите на физическите лица е 1716,00 рубли. има отрицателна сума на данъка. Трябва да преведете в бюджета удържаната сума, тоест за март 2016 г. трябва да се преведе сума от 364 рубли. повече, отколкото виждаме от трезора.

Вижте сумата, която трябва да преведете за март 2016 г. Можете да използвате справката Анализ на начислените данъци и осигуровки към датата, на която е изплатена заплатата за март. В нашия пример това е 05.04.2016 г. Колоната за удържан данък върху доходите на физическите лица ще посочи сумата, която трябва да бъде преведена в бюджета:

Има два възможни сценария за работа с такъв данък върху доходите на физическите лица:

- или прочетете през следващите месеци;

- или се връща по искане на служителя.

Сумата на наднормено удържания данък върху доходите на физическите лица се отчита през следващите месеци

Нека изчислим заплатата за април 2016 г. Служител Нов S.S. облагаемият доход е 12 000 рубли - 1400 рубли. (приспадане) = 10 600 rub. Данъкът върху доходите на физическите лица върху този доход е 10 600 * 13% = 1378 рубли. – виждаме това в раздела за данък върху доходите на физическите лица:

Когато този документ се обработва, в регистъра за натрупване на данък върху доходите на физическите лица се създава запис за компенсиране, но със знак „-“, тоест сумата, която преди това е била записана в този регистър със знак „+“ през март 2016 г. отписано от този документ:

При изплащане на заплата за април сумата „За плащане“ ще бъде повече с 364 рубли:

Нека генерираме отчет Анализ на данъка върху доходите на физическите лица към датата на изплащане на заплатата за април 2016 г. (към 04.05.2016 г.) и да видим колко трябва да се преведе в бюджета за данъка върху доходите на физическите лица за април 2016 г. И както се вижда от отчета, тази сума е 3094,00 рубли. по-малко от сумата според набора от 3458,00 рубли. за 364.00 rub:

Ако служител е написал заявление за възстановяване на данък върху доходите на физическите лица

Създаваме документ за ДДФЛ: Десктоп – Данъци – ДДФЛ. При извършване на този документ се генерират записи в регистри.

Да бъде кредитиран в регистъра за данък върху доходите на физическите лица в размер, равен на сумата за възстановяване на данъка със знак „-“. Следователно излишъкът от удържан данък се счита за отписан:

Месечният регистър на заплатите за организации записва сумата, която ще бъде изплатена на служителя:

В регистъра за данък върху доходите на физическите лица сетълментите с бюджета създават запис със знак „-“, което намалява размера на удържания данък с 364 рубли:

Ние плащаме възстановяване на регистриран данък върху доходите на физическите лица:

При записване на документ в регистъра за данък върху доходите на физическите лица за прихващане, размерът на изчисления данък при изчисляване на заплатата за април 2016 г. вече ще бъде различен, тъй като сумата е била отписана по-рано от документа Връщане на данък върху доходите на физическите лица:

При формиране на плащането за април 2016 г. платената сума е 364 рубли. по-малко от предишния пример:

Да се върнем към справката Анализ на начислените данъци и вноски и да я генерираме на датата на плащане. Размерът на удържания данък, който трябва да бъде преведен в бюджета, не е променен в сравнение с предишния пример:

В ZUP 2.5, както и в ZUP 3.0, при връщане на данъка върху доходите на физическите лица няма намаление на размера на преотстъпения данък върху доходите на физическите лица в регистъра Изчисления на данъчните агенти с бюджета за данък върху доходите на физическите лица, така че трябва да коригирате ръчно тази сума.

Несъответствието в размера на удържания данък върху доходите на физическите лица и данъка върху доходите на физическите лица за превеждане може да се види, ако генерирате справка Анализ на начислените данъци и вноски за периода от април до датата на изплащане на заплатата:

За да коригирате сумата за превод, използвайте документа за прехвърляне на данни. Създаваме запис в регистъра за натрупване Изчисления на данъчните агенти с бюджета за данък върху доходите на физическите лица с вида на входящото движение, за сумата на върнатия данък върху доходите на физическите лица със знак минус, като по този начин намаляваме сумата за прехвърляне:

Нека отново да генерираме отчет със същите параметри и да видим, че сумата на удържания данък върху доходите на физическите лица е станала равна на сумата на данъка върху доходите на физическите лица за прехвърляне:

Обобщете. Ако по някаква причина имате прекалено удържан данък върху доходите на физическите лица във вашите изчисления, тогава сега знаете как да върнете прекалено удържания данък върху доходите на физическите лица за правилното му отчитане в програмите 1C.

Моментът на регистрация на удържания данък върху доходите на физическите лица в 1C ZUP 2.5 зависи от квадратчето за отметка „При изчисляване на данъка върху доходите на физическите лица вземете изчисления данък като удържан“. Всяка опция, в зависимост от това дали квадратчето е отметнато или не, има свои собствени нюанси, които изискват повишено внимание. Вижте нашето видео за повече подробности:

За да ви предостави цялата най-нова информация за формирането на формуляр 6-NDFL, за да разбере всички тънкости и нюанси на попълване на изчисления в 1C, екипът на Profbukh8 ( 1

оценки, средни: 5,00

от 5)

Тези материали са налични

за разглеждане само от регистрирани потребители

абонати на проекта Profbukh8.ru

Добавяне на сумата на данъка върху доходите на физическите лица

Ако данъчният агент не е удържал регламентирания от действащото законодателство данък върху доходите на физическите лица от своя служител или е удържал сума, по-малка от необходимата, тогава липсващата разлика трябва да бъде възстановена от данъкоплатеца.

Ако служителят продължава да работи в предприятието, след коригиране на грешката или промяна на статута му (например данъчно местно лице)при провеждане следващо изчисляване на данъка върху доходите на физическите лицав програми на платформата 1C Enterprise 8липсващата сума ще бъде автоматично кредитирана и удържана.

Ако се открие неплащане на данък върху доходите на физическите лица, когато не е възможно да се удържи данък (например след уволнението на служител или след края на данъчния период), тогава компанията няма да може да събира данък върху доходите на физическите лица. Съгласно член 226, параграф 5 от Данъчния кодекс на Руската федерация, в този случай данъчният агент трябва да уведоми писмено данъкоплатеца и данъчния орган (на мястото на регистрация)относно невъзможността за събиране на данък върху доходите на физическите лица и посочване на размера на данъка във формуляр 2-NDFL, одобрен със заповед на Федералната данъчна служба на Русия от 17 ноември 2010 г. № ММВ-7-3/611@.

За да направите това, трябва да създадете система в програмата 1C Enterprise 8сертификат 2-NDFLна хартиен или електронен носител и го изпратете на данъчния орган по мястото на регистрация.

Възстановяване на данък върху доходите на физическите лица

Ако по някаква причина данъчният агент е удържал по-висока данъчна ставка от дохода на данъкоплатеца, тогава разликата трябва да бъде върната. Връщането и кредитирането на прекомерно събрани и платени данъчни суми се регулира от Данъчния кодекс на Руската федерация (членове 78 и 79). Новата версия на член 231, параграф 1 от Данъчния кодекс на Руската федерация, която влезе в сила на 1 януари 2011 г., изяснява процедурата за връщане на данък върху доходите на физически лица на данъкоплатец, от който данъчният агент е удържал данък, който надвишава текущия процент.

Ако причината за удържане на по-голям размер на данъка е промяна в състоянието на дохода или удръжките, тогава от началото на текущата година данъчният агент трябва да уведоми данъкоплатеца в рамките на 10 дни от деня на откриване на грешката. В този случай е необходимо да се посочи точната сума, която е била удържана над установения процент. Формата на уведомяване на данъкоплатеца не е установена от действащото законодателство и следователно може да бъде произволна.

Сумата на удържания данък върху доходите на физическите лица над установената ставка подлежи на възстановяване, основата на което е писмено заявление на данъкоплатеца (параграф 1, член 231 от Данъчния кодекс на Руската федерация). Ето защо известието на данъкоплатеца за наднормено удържан данък трябва да включва предупреждение за необходимостта от написване на писмено заявление за възстановяване. Възстановяването на данъка върху доходите на физическите лица е възможно само в безкасова форма. По този начин, когато изготвя заявление, данъкоплатецът трябва да посочи данните за личната банкова сметка, по която ще бъдат преведени средствата.

За обработка на възстановяване на данък върху доходите на физически лица в програми 1C Enterprise 8, например в 1C ZUP 8 ( 1C: Заплати и управление на персонала 8) трябва да извършите действия в следния ред:

- въведете документ в базата данни Възстановяване на данък върху доходите на физическите лица: Бюропрограми 1C: Заплата и управление на персонала;

- отидете в раздела „Данъци и такси“;

- изберете менюто „Лична данъчна декларация“.

- Прехвърляне на средства въз основа на представен документ.

Забележка!Отговорността за неинформиране на удържания над ставката данък не е предвидена от действащото законодателство. Информираният служител може да си запази правото да не настоява за връщане на данък върху доходите на физическите лица. Тоест, ако служителят продължи да работи и не е подал заявление за възстановяване на данъка върху доходите на физическите лица, тогава при последващи изчисления на данъка върху доходите на физическите лица в програмите, сумата, удържана над ставката, ще бъде кредитирана автоматично.