事前報告はいつですか? 事前報告の準備

アートのパラグラフ1によると。 1996 年 11 月 21 日の法律 N 129-FZ (以下 - 法律 N 129-FZ) の 9 により、組織が実施するすべての商取引は、裏付け文書によって文書化する必要があります。 そのため、一次会計伝票が使用されます。 彼らが会計のために受け入れられるために満たさなければならない要件は、アートのパラグラフ2に記載されています。 法律 N 129-FZ の 9。 はい、 原則「一次」は、一次会計文書の統一された形式のアルバムに含まれる形式で編集する必要があります。 例外は、そのようなアルバムが特別なフォームを提供していない場合です。 次に、ドキュメントにアートの同じパラグラフ2に記載されている必須の詳細が含まれていれば十分です。 法律 N 129-FZ の 9。

アートによると。 313 税コード 一次会計書類- 税務会計データを確認する方法の 1 つ。 たとえば、アートのおかげで。 法典第 252 条によると、利益の課税の目的で、文書化された費用のみが受け入れられます。つまり、法律に従って作成された文書によって確認されます。 ロシア連邦またはビジネス慣行。 言い換えれば、「主要な組織」が税務会計の目的で「正当化」として機能するためには、アートのパラグラフ2の要件も満たさなければなりません。 法律 N 129-FZ の 9。

2001 年 8 月 1 日のロシアの国家統計委員会の命令 N 55 によって承認された主要な会計文書の形式の 1 つは、次のとおりです。 (フォーム N AO-1). ロシアN 55の国家統計委員会の同じ政令によって承認された統一フォーム「事前報告書」の使用と記入に関するガイドライン(以下、ガイドラインと呼ぶ)によれば、それは記録するのに役立ちます お金管理費および事業費の責任者に発行されます。

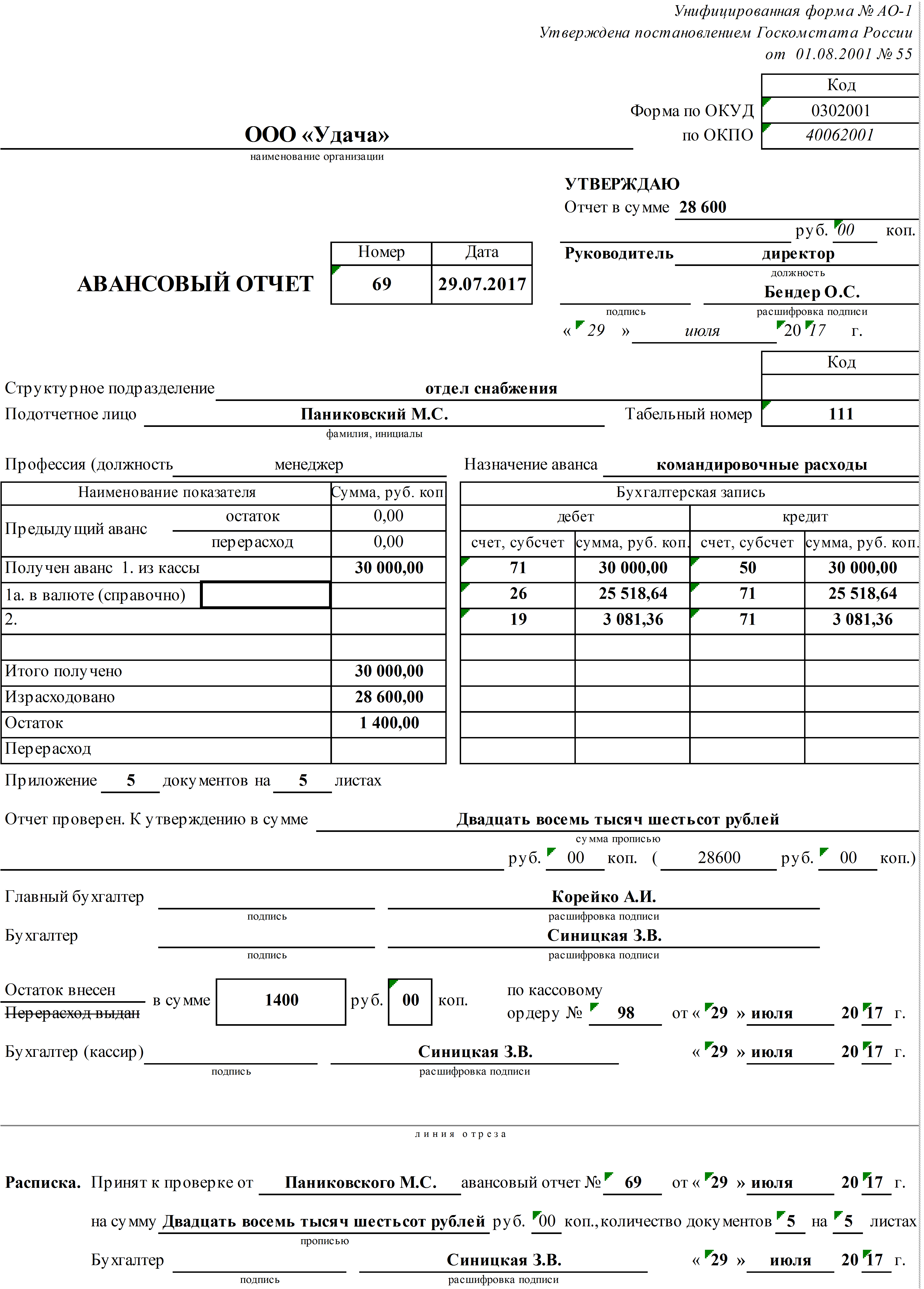

したがって、現金取引を行うための手順の第 11 条 (1993 年 9 月 22 日付 N 40 のロシア銀行の理事会の決定によって承認された、以下手順と呼ぶ) に従って、組織は現金を発行する権利を有します。に関連する経済的および運用上のニーズ、および費用のために、レジから従業員に。 同時に、現金を受け取った人は、発行された期間の満了後または出張から戻った日から 3 営業日以内に、使用された金額のレポートを提出する必要があります。経理部に連絡し、最終的な決済を行います。 N AO-1 の形式で 1 つのコピーにコンパイルされ、同時に手動とコンピューターの両方で記入できます。 ただし、いずれの場合も、電子形式のみで保存することはできません。 会計士と責任ある従業員だけでなく、主任会計士と組織の長も印刷して署名する必要があります。

約定注文

したがって、事前報告書は、説明責任者だけでなく、会計士によっても記入される両面文書です。

レポートの代金を受け取った従業員は、フォームの裏面の列 2 ~ 4 に、発生した費用を確認する書類の詳細 (日付、番号、名前) を示し、列 5 に費用の額を示します。彼ら。 通貨が外貨で発行された場合、列 6 にも外貨での金額が反映されます。

現金や領収書、運送状、厳正な報告書、輸送に関する書類(旅行券、クーポン)など、これらすべての文書が報告書に添付されます。 同時に、報告書に記録された順序で説明責任者が番号を付けなければなりません。

反映された情報の正確性、資金の目標支出、裏付け書類の入手可能性、それらの実行の正確性および金額の計算を確認した後、記入する 事前報告会計が始まります。 彼は文書にシリアル番号を割り当て、日付を記入し、フォームの前面に彼が働いている構造単位の名前を示します。 責任者、彼の姓とイニシャル、従業員番号、役職、および彼に発行された前払いの目的。

同時に、従業員には、レポートとサポート文書が検証のために受け入れられたことを示す領収書が発行されます。これは、下の前面にあるフォーム N AO-1 の切り取り部分です。 ここで、会計士はフルネームを示さなければなりません。 説明責任者、領収書が添付されている事前報告の詳細、発行された資金の額、および裏付けとなる書類とそのシートの数、および署名を入れてください。

事前報告書の裏面の 7 列目に、会計士は、それぞれの補足書類について、会計処理のために受け入れた費用の金額を記録しなければなりません。 列 9 には、会計の勘定科目 (サブ勘定科目) が記入されており、これらの金額が借方記入されます。 すべてのデータは、レポートの前面右側にあるテーブルに転送されます。 裏面の 8 列目は、説明責任者が 6 列目のデータを反映している場合、つまり通貨が外貨で発行された場合に記入されます。 会計上認められた経費の金額を「通貨」で表したものです。

左側の前面の表に、前回の前払金の残高または超過支出に関する情報と、現在の前払金に関するデータ (「受け取った合計」、「使用した金額」、「残高」、「浪費」)。 この場合、行 1a は、説明責任者が外貨でお金を受け取った場合にのみ記入されます。

表の下には、検証後の事前報告書の合計金額(「金額で承認される」)と、それに添付された添付書類とそのシートの数が示されています。 次に、会計士と主任会計士の署名が押され、レポート自体が組織の長に提出されます。組織の長は、フォームの表裏に署名と承認された金額を文字と数字で記入します。右上隅。

承認されたレポートに基づいて、事前レポートに従って従業員との最終的な決済が行われます。

手続きのパラグラフ 13 によると、企業の現金窓口による現金の受け取りは、主任会計士または企業の長の書面による命令によってそうする権限を与えられた人物によって署名された現金受け取り命令に従って実行されます。 受け取った現金注文によると、説明責任者が使用しなかった前払いの残高は、レジに引き渡さなければなりません。

手続きの第 14 条により、キャッシュ デスクからの現金の発行は、口座現金保証書によって発行されなければなりません。 したがって、過剰支出があった場合は、アカウントの現金令状で従業員に払い戻されます。

クレジットまたはデビット注文の詳細、およびそれが作成された金額も経費報告書の前面に示され、レジ係の署名と日付によって証明されます。

例 . P.A. Polyus LLC で秘書として働く Skvortsova は、有限責任会社の参加者の次の会議のために文房具の購入を任されました。 これらの目的のために、会計係は、会社の長の命令により、Skvortsovaに10,000ルーブルを発行しました。 注文の実行には5営業日が割り当てられ、7月26日に秘書は7380ルーブルの文房具を購入し、7月27日に会計士と一緒に事前報告書を作成しました。 同日、レポートは会社の責任者によって承認され、未使用の残高は、2011 年 7 月 27 日付の現金注文 N 54 に従って、Skvortsova によってレジ係に支払われました。

統一フォームN AO-1

フォームN AO-1の裏面

最適化の制限

必要に応じて、組織は一次文書の統一された形式を完成させることができます。 そのような権利は、1999 年 3 月 24 日のロシアの国家統計委員会の命令 N 20 によって承認された、一次会計書類の統一形式の申請手続きによって彼女に付与されます。事前報告も例外ではありません。 特に、そのフォーマットを完全に自由に処理できます。必要な情報を配置および処理するのに便利なように、列や行を狭めたり広げたり、追加の行やルーズシートをフォームに含めたりできます。 ロシア財務省は、2011 年 7 月 8 日付のレター No. 03-03-06/1/414 でこれに同意しました。

さらに、必要に応じて、組織はフォーム N AO-1 に必要な詳細を補足することができます。これには資金提供者も反対しません。 ただし、事前報告書にすでに含まれている詳細については、会社はそこから削除する権利がないと当局は強調しています(コード、フォーム番号、文書名を含む)。 したがって、LLCが企業のクレジットカードとデビットカードを使用した「説明責任者」による非現金タイプの決済のみを行っている場合でも、会社は、レジからお金を発行し、お金を入金するための操作を記録するために提供されたフィールドをフォームから除外することはできません。それ。

特に、前述の書簡の中で、財務部門の専門家は、たとえば、利益に課税する目的で、納税者は統一フォーム N AO-1 に従って厳密に事前報告書を提出しなければならないという結論に達しました。またはその修正版ですが、パラグラフ2大さじの要件に厳密に従っています。 法律 N 129-FZ の 9 および必須の詳細の入手可能性に関するロシア国家統計委員会の決議 N 20。 同時に、フォームに加えられた変更には、組織の適切な組織および管理文書を添付する必要があります。 言い換えれば、改訂された事前報告フォームは次のように修正する必要があります 会計方針組織。

レポートに基づく現金の発行は、この金額の意図された目的を示す支出現金令状に従って、組織の現金窓口を通じて行われます。 組織の経理部門は、事業費(燃料と潤滑油の購入を含む)に関する報告に対して資金を受け取る資格のある人のリストを含む注文を持っている必要があります。 対応する命令は、そのような前払いが発行される条件も承認する必要があります (法的に制限されていません)。 資金を発行する根拠 旅費旅行証明書または従業員を出張に送るための頭からの命令として機能します。

前払金が発行された期間の満了日、または出張から戻った日から 3 営業日以内に、説明責任者は、費用を確認する書類とともに経理部門に事前報告書を提出する義務があります。最終的な和解。 事前報告書は一通で作成されます。

事前報告の形式は両面です。 責任者は、表面に、組織の名前、事前報告の番号とそれが完了した日付、フルネーム、彼が登録されている部門、および従業員番号がある場合はそれを示す必要があります。彼の位置と前進の目的。 以下、事前報告書のフロントフォームの左側に、説明責任者が表に記入し、以前の前払い、現在受け取った資金、支出、過剰支出または残高に関する情報を示します。

AO-1 フォームの裏面に、責任者は、発生した費用を確認する書類のリスト (旅行証明書、領収書、交通機関の書類、レジの小切手、販売領収書、およびその他の補助書類) と費用の額を書き留めます。それらについて (列 1 ~ 6)。 事前報告書の添付書類は、報告書に記載された順に番号が振られています。 前払金が外貨で発行された場合 (出張など) は、事前報告書の表の 1a 行目、フォームの裏面の 6 列目と 8 列目は、規則と最新の規則に従って記入されます。立法。

事前報告書のさらなる準備は、会計士によって行われます。 表面の「会計エントリ」の表に、対応するアカウントの番号と金額を入力し、フォームの裏面に、会計に受け入れられた費用の額 (列 7 - 8) とアカウント (サブアカウント) を入力します。これらの金額が引き落とされる (列 9) が示されています。 会計士は、事前報告書の記入、裏付け書類の作成、資金の支出予定の正確さを確認した後、報告書が検証され、承認されたことを適切な金額(数字と言葉で)で書き留めなければなりません。フォームの表面にレシートを貼り付け、責任者に転送します。 さらに、事前報告書の前部には、会計士および主任会計士の署名とその謄本を記入し、必要に応じて、残高または超過支出の金額、および支出または領収書の現金注文の詳細を記入します。最終的な決済が行われるもの。

検証済みの事前報告には、組織の長または権限を与えられた人物が署名する必要があり(謄本付き)、対応する行が事前報告フォームの前面の上部に提供されます。 承認後、文書は説明責任のある資金の償却の会計処理のために受け入れられます。 未使用の前払金の残高はキャッシャーに入金する必要があり、超過分は所定の方法で説明責任者に発行されます。

許可されていません-以前の前払いで借金をしている責任者への現金の発行、およびレポートの下で発行された現金の他の人への譲渡。

事前報告書ダウンロード

1Cで事前報告

で 経済活動事前報告の組織登録は、会計士の最も一般的なアクションの1つです。 現金で行われる計算のほとんどは、事前報告によって行われます。これらは、旅費とさまざまな家計の購入です。レポートの下で、組織の従業員はレジから現金を受け取ります (または、航空券などの金銭書類)。 これは、口座の現金令状または「金融文書の発行」という文書によって文書化されています。

経費を計上した後、従業員は報告し、経理部門に経費を確認する書類を提出し、最終的な決算のために事前報告書に記入します。

1C経理を例に「事前報告書」の入力手順を考えてみましょう。

旧版の 1C Enterprise Accounting プログラムで作業している場合は問題ありません。これらの版の事前報告書はほとんど同じです。 インターフェイスには多少の違いがありますが、プログラム メニューでドキュメントを見つけることができます。

ナビゲーションパネルのサブセクション「キャッシャー」の会計セクション「銀行とキャッシュデスク」の「事前報告書」の文書リスト「事前報告書」を開くことができます。

「作成」ボタンをクリックして、新しいドキュメントを入力します。

ドキュメントのヘッダー (上部) で、主な詳細を指定する必要があります。

組織 (デフォルトの組織がユーザーの個人設定で指定されている場合、新しいドキュメントを入力するときに自動的に選択されます);

説明責任者が取得した重要な資産を説明する倉庫。

個人 - レポートに基づいて彼に発行された資金に責任を負う組織の従業員(この要件は記入する必要があります)。

資料「事前報告書」のフォームには、5 つのタブがあります。

「Advances」タブでは、説明責任のある資金が発行されたドキュメントが選択されます。

次の 3 種類のドキュメントから選択できます。

金融文書の発行;

口座現金令状;

当座預金からの償却。

説明責任者に資金が発行された場合は、問題を反映した文書を選択する必要があります。

開いたドキュメントのリストで、作成済みのドキュメントを選択するか、新しいドキュメントを作成します。

ドキュメント「事前報告書」から出金注文を入力すると、RKO では操作の種類「説明責任者への発行」が自動的に代入され、受取人は経費報告書で選択された説明責任者と会計勘定になります。 キャッシュ フローの項目を選択し、事前の金額を示すのは、私たちの仕事です。

ドキュメントを投稿した後、それを選択すると、ドキュメント「事前レポート」の表形式セクション「Advances」に、発行された前払いの金額と通貨が自動的に入力されます。

前払いは文房具の購入に使用されました。 購入は「商品」タブに反映される必要があります。 このタブでは、購入した商品や材料に関する情報を入力します。

「コンテナ」タブでは、説明責任者がサプライヤーから受け取ったリターナブル パッケージ (飲料水のボトルなど) に関する情報が入力されます。

「支払い」タブには、購入した貴重品に対してサプライヤーに支払われた、または将来の配達に対して事前に支払われた現金の金額に関する情報が含まれています。

「その他」タブは、旅費に関する情報を表示するように設計されています。 日当、航空券、ガソリン代などです。 文書(または費用)の名前、番号、日付、費用の金額が入力されます。

商品、サービス、およびその他の費用は、Nomenclature ディレクトリから選択されます。 ドキュメントの対応する表部分には、システムが在庫会計勘定を構成している場合に自動的に入力される詳細「勘定勘定」および「VAT勘定」が含まれます。

経費のレポートに請求書が添付されている場合は、「SF 提出済み」ボックスをチェックし、対応する行の詳細に日付と請求書番号を指定する必要があります。事前レポートを作成するときに、システムは自動的に「請求書受領」という書類。 受信した請求書を生成するための同じメカニズムが [商品] タブにも用意されています。

転記後、文書は転記を生成します。

ドキュメントから、フォーム AO-1「事前レポート」を生成して印刷できます。

したがって、事前レポートは 1C Accounting 8.2 プログラムで導入されます。

事前報告書サンプル

事前報告の助けを借りて、説明責任者は、以前に発行された支出額を事前に確認します。前払い金の発行は、責任者のリスト、資金が発行される条件と目的、およびその規模を示す、責任者の頭の順序に基づいてのみ実行できます。 出向者の場合、報告書による金銭の発行は、出張命令または長が承認した旅行証明書に基づいて行うことができます。

事前報告書は、両面統一様式 AO-1 号とし、説明責任者と経理担当者が 1 部ずつ記入する必要があります。

事前報告の完了

1) 責任者。

説明責任者は、フォーム No. AO-1 の表面に、組織の名前、文書の作成日、姓とイニシャル、職業 (役職)、彼の従業員番号、および前払いの目的(経済的または代表的な費用)。

従業員が負担した費用を確認する文書は、フォームの裏面の列 1 から 6 に記載され、費用の額が示されている必要があります。 これらの文書には、報告書に記載されている順序に従って番号を付ける必要があります。

列 1 では、説明責任者がソース ドキュメントに割り当てられたシリアル番号を示します。

列 2 と列 3 は、それぞれ、受信したドキュメントの作成日とその番号を示します。

列 4 は、発生した費用の種類 (オフィス費用など) を示します。

発生した費用の金額は、費用がルーブルで行われた場合は列 5 に、費用が外貨で行われた場合は列 6 に示されます。

責任者の費用の総額は、列 5 または 6 の「合計」行に示されています。

2) 会計士。

従業員が記入した事前報告書は、補足書類とともに経理部門に提出されます。 説明責任者からフォーム No.AO-1 を受領する場合、会計士は確認用の書類の受領に署名し、その番号と日付、費用の総額、および発生した費用を確認する添付書類の数を示します。 領収書の最後に、レポートの提出日が示され、その後、会計士の領収書が説明責任者に転送されます。

会計士は、事務処理と支出資金の正確性を確認した後、フォームの裏面の 7 列目から 8 列目に、会計に受け入れられた費用の金額を示し、9 列目には、会計のために引き落とされた会計口座の数を示します。費用の額。

次に、会計士は AO-1 フォームの表面に記入し、前回の前払いの残高 (浪費)、組織のレジから受け取った前払いの金額、費やした資金の金額、残高を示します。または前払い金額の浪費、発生した費用を会計処理する業務の会計記録。

会計エントリのテーブルに記入するための情報は、事前レポートの裏面の列 9 のデータから形成されます。

算術計算の正確性を検証し、ドキュメントを処理し、意図した目的のために資金を支出した後、ドキュメントは承認のために組織の長に送信されます。

文書の承認後、経理部門は説明責任のある資金を償却し、説明責任者との最終的な決済を行います。

前払いが完全に使用されていない場合、残高は、受信した現金注文に従って、説明責任者によって組織の現金デスクに引き渡されます。 次に、超過額は、支出現金注文に従って、所定の方法で説明責任者に支払われなければなりません。

事前報告の完了

説明責任者は、彼に資金を発行するとき(家計の必要性、重要な資産の取得、出張など)、費やされた資金に関する事前報告書に記入する義務があります。 ロシア連邦中央銀行の理事会の決定N 40によって承認された、ロシア連邦で現金取引を行うための手順のパラグラフ11によれば、口座に現金を受け取った人は、遅くとも3営業日以内に義務付けられていますそれらが発行された期間の満了、またはこれらの人が出張から戻った日から、組織の経理部門に支出額に関する報告書を提出し、それらについて最終的な決済を行います。 同時に、レポートのために資金が発行される期間は、組織の長によって決定されます。 報告書に基づく現金の発行は、組織に所属している人物に対してのみ行われます。 労使関係以前に彼に発行された前払いに関する特定の責任者の完全な報告の対象となります。 レポートに基づいて発行された金銭をある人から別の人に譲渡することは禁止されています。責任者に発行された資金を説明するために、事前報告が使用されます。 ロシアの国家統計委員会の法令 N 55 は、管理費および事業費の報告書に基づいて発行された資金を会計処理するための事前報告書 (フォーム N AO-1) を承認しました。

事前報告書は、説明責任者との和解を説明するために使用されます。 事前報告書は両面書類です。 説明責任者は、経費報告書の表面に自分自身に関する情報を提供し、実際に費やした金額の裏面にある列 1 ~ 6 に記入し、発生した費用を確認する書類を添付します。 経理部門では、経費報告書が正しく作成されているかどうか、および発生した経費を確認する文書の入手可能性、資金の目標支出がチェックされ、経費報告書の裏面の列 7 ~ 10 が記入され、承認された経費に関する情報が含まれています。会計のための会計部門。 検証済みの事前報告は、組織の長によって承認されます。

外貨で支払われた金額は、外貨とロシア連邦中央銀行の為替レートによるルーブルの両方で計上されます。 説明責任者による外貨での債務額の返済およびこの金額のルーブル単位での事前報告書への反映は、ロシア連邦中央銀行による事前報告書の承認日の為替レートで行われます。機関の長。

1.報告に基づく金銭の発行。

報告書に基づく金銭の発行の根拠は、金銭の発行の申請であり、説明責任者は、前払いを受け取る具体的な目的、金銭を受け取る期間を示す義務があります。 アプリケーションは、組織の長に送信されます。 ヘッドによる適切な承認の後、お金の発行のために経理部門に入ります。 この場合、会計士は、以前の前払いに残高がないことを確認する義務があります(これは、申請書に対応するメモで示されています)。

従業員が出張から戻ったとき(または在庫の取得、サービスの受領後など)に、従業員は統一された形式で事前報告を作成し、経理部門に提出する必要があります。

一次資料について

アートに従って。 連邦法N 129-FZ「会計について」(以下、法律N 129-FZ)の9により、組織が実施するすべての商取引は、裏付け文書によって文書化する必要があります。 これらの伝票は、会計が維持される基礎となる主要な会計伝票として機能します。 一次会計書類は、一次書類の統一フォームのアルバムに含まれるフォームに作成されている場合、会計のために受け入れられます。 これらのアルバムで提供されていないフォームのドキュメントには、アートのパラグラフ 2 に記載されている必須の詳細が含まれている必要があります。 法律 N 129-FZ の 9。 確立された期間の満了後、報告書に基づいて資金を受け取った組織の従業員は、発生した費用を確認するすべての補足文書とともに、経理部門に事前報告書を提出する義務があります。

事前報告の完了

- 彼の姓、名前、父称(列「説明責任者」);

- 職名;

事前報告書の下部にはセクションがあります - 会計士の領収書は、報告書がすべての添付書類とともに検証のために受け入れられたことを示しています。 領収書には、姓、名、説明責任者の愛称、事前報告の番号と日付、つまり、文書化された費用の額、添付文書の数、およびこれらの文書のシート数が示されます。 レポート全体に記入した後、会計士は領収書を切り取り線に沿って切り離し、説明責任者に渡します。

N p / p - 説明責任者が番号を付けて体系化した方法に応じて、ドキュメントの番号が順番に示されます。 資料は事前報告書に順次添付されます。

日付 - 資金の支払いを伴う商取引の日付を指定し、文書に示します。 それが文書の日付です。 出張日当については、出張所長の命令の執行日を記載する場合があります。

番号 - 書類の番号が表示されます (現金領収書の番号、チケット番号など)。

誰に、何のために、どのような書類で支払われたか - 資金の受取人、操作の内容(運賃、商品の購入、寝具の支払い、日当など)、書類の名前(チケット、領収書、購入証明書、請求書、旅行証明書など)

支出額 - 説明責任者が費やした費用に対して企業が払い戻す金額を指定します。

補足文書の数が事前報告書の行数を超える場合、責任者はフォームの 2 番目の裏面シート、必要に応じて 3 番目などの報告書を受け取り、いくつかのフォームで事前報告書を作成します。 レポートの最初のフォームの最後に、「計算の最後については、事前レポートの続き(継続 N)を参照してください。」と示されています。 2回目以降のレポートの上部には、次のように示されています。 ん…」。

記入済みの事前報告書には、責任者の署名が必要です。 上記の要件を満たさない説明責任者の事前報告は、確認および会計のために経理部門によって受け入れられません。 この場合の説明責任者は、これらの資金の額が返済されるまで、レポートに基づいて受け取った資金の額で企業の債務者のままです。

会計士による事前報告の確認

会計担当者は、説明責任者から記入済みの事前報告書とそれに添付された書類を受け取った後、その書類と事前報告書の記入の正確さを確認します。

検証が実行されます。

フォームによると、すべてのサポート文書とその付属書の存在、詳細の記入と事前報告書の正確さ、文書から事前報告書へのデータの転送の正確さ、署名の存在説明責任者が確立されている。

- 内容に関して - 受け取った課題の目的に対する提出書類の遵守、それらの信頼性、それらに記入された詳細の存在、旅行証明書の対応するマーク、リアルタイムの費用の日付割り当てが決定されます。

-算術チェック-このレポートに基づいて返済される資金の合計額の計算の正確性などを検証します。

受け取った資金に関する説明責任者の報告の完全性もチェックされます。つまり、この人物による未使用資金の残高の返還です。

会計士によって明らかにされた事前報告書への記入の違反は、説明責任者によって記入されたこの文書のフォームに彼によって示されます。 会計士は、事前報告書および文書の作成に関する確立された要件に違反した場合、適切な処理のためにそれらを責任者に返却する権利を有します。

経費報告書

従業員が出張に行く場合、事前に一定の金額が与えられます。 帰国後、従業員は事前報告を提出しなければなりません。経費報告 - 事前に発行された資金の支出を確認する文書。 それは、旅費、経済的および運用上のニーズである可能性があります。 場合によっては、残高があるかどうか、過剰な支出があるかどうか、実際にどれだけ費やされたかを証明するために、事前報告が作成されます。

超過した場合、この金額は従業員に返還されますが、残高がある場合はレジ係に渡す必要があります。

事前報告書は、資金の交付を受けた人が記入しなければなりません。 統一されたフォームに記入する必要があるという事実に加えて、正当な費用の事実を証明できる裏付け書類をレポートに添付する必要があります。

経費の確認

事前報告は、すべての要件を考慮して、フォームNo. AO-1に残されています。 結局のところ、レポートには 重要な情報、それなしでは、適切にフォーマットされているとは見なされません。 お金を発行した日や出張から帰ってきた日から3日以内に経理部に報告する必要があります。

事前報告書を提出すると、経費を確認できる書類が添付されます。 ただし、海外など、旅行自体の前であっても、組織の従業員が経理部門に提出しなければならない書類があります。 これは医療保険とビザの支払いです。 また、出張から戻った後、事前報告書に他の書類が添付され、ホテル、旅行の費用が確認されます。

事前報告に裏付け書類が添付されていない場合、これが事前報告がロシア連邦の法律の要件に準拠しない理由になります。 そして、これは減額を受け入れる際に旅費を含めることが不可能であることを伴います 課税ベース.

いくつかの補足文書を検討する価値があります。

毎日。 日当の支出の事実を確認するには、旅行証明書を提示すれば十分です。 ただし、日当の金額については、団体の団体協約に金額が表示されています。

輸送費。 それらを確認するには、チケット、旅行書類を提示する必要があります。

生活費。 出張中に住宅を借りる場合は、賃貸借契約によって確認されます。 宿泊施設がホテルにある場合は、支払いがどのような形式で行われたか (現金または非現金) に注意することが重要です。 現金以外の場合は、行為、請求書、ホテルの小切手を提出するだけで十分です。 現金の場合は、ホテルと財政の小切手になります。

事前報告の掲載

説明責任者に関するデータを反映するために、アカウント 71 が意図されており、これはアクティブ-パッシブ グループに属します。 事前レポートをデータベースに入力する方法、このドキュメントに固有の投稿を見てみましょう。それはすべて、責任者への資金の発行から始まります。 資金が企業のレジから発行される場合、借方 71 と貸方 50 にエントリが作成されます。 前払い金が当座預金口座から バンクカードの場合、エントリは Dt 71 Kt 51 になります。ドキュメントは、説明責任者によって署名された支出現金令状、または当座預金からの抜粋である銀行支払命令のいずれかです。

タスクが完了し、裏付けとなる書類が提供されたら、前払金を決済する必要があります。 借方にはさまざまな口座が存在する可能性があり、それはお金が正確に何のために発行されたかによって異なります。 材料の購入の場合は勘定 10 が使用され、商品の場合は 41 が使用されます。出張の事前レポートには、出張が生産に関連するかどうかに応じて、勘定 20、26、44 の借方記入があります。企業の活動または貿易。 一般に、エントリは次のようになります: Dt 10 (41, 20, 26, 44) Kt 71.

金額が正確に発行されることはめったにありません。 通常、必要以上にお金がかかったり、少なくなったりします。 未使用の金額を返すには、Dt 50 Kt 71 の転記があります。事前レポートに超過があった場合は、Dt 71 Kt 50 (51) の転記です。

従業員が不正であることが判明した場合、誤用した場合、または文書を提供しなかった場合は、Dt 94 Kt 71 - 不足額と企業の損失額の償却が行われます。 その後、Dt70 Kt 94 - 保持 賃金事前報告の下で発行された従業員のお金。 メイン配線はここまで。

事前報告書

事前報告書とは、会計時にレジからお預かりしたご利用金額を確認するための書類です。 さまざまなニーズ. 事前報告書は、原則として説明責任者が記入し、次に経理担当者が記入します。 補足資料も添付されています。 その登録には、統一されたフォームAO-1が使用されます。資金は、説明責任者の注文に署名した後に割り当てられます。 それには、人物のリスト、必要な金額、および発行の目的と条件が含まれている必要があります。 出張の場合、一定額の発行の根拠は、管理者のビザまたは出張命令がある従業員の旅行証明書である可能性があります。

フォームの前面にある説明責任者は、組織の名前を示しています。 フルネーム、保持されている役職、個人の従業員番号、および事前の目的を直接伝えます。

フォームの裏側で、彼は受け取った資金の支出を確認する文書も示しています。 正確な金額. 各ドキュメントには、レポートに示されている順序に従って番号が割り当てられ、日付とともに最初の 3 つの列に入力されます。 4 列目は経費の種類を示し、5 列目と 6 列目はルーブル (5 列目) または通貨 (6 列目) での支出額を示します。

説明責任者が記入したフォームは、補足文書とともに、会計担当者に転送されます。 彼はすべての文書の受領に署名し、受領書の最後に提出日を示し、説明責任者に渡します。

会計担当者が、受け取ったすべての文書の実行と記入、および財源の支出の正確性を確認した後、列7と8が記入されます。これは、会計のために受け入れられた費用の額と、列9 会計アカウントの数を対象としています。

フォームの前面に、会計担当者は、発行された前払いの残高または超過支出、最終的な支払いが行われるデビットまたはクレジット現金注文の詳細、そしてもちろん主任会計士のビザを示します。置く。

表側のフォームの上部には、組織の長または権限のある人物の署名が復号化された特別な列があります。 次に、説明責任のある資金が償却され、説明責任者との最終的な和解が行われます。

事前報告の会計処理

経理の事前報告受付の流れ1.報告に基づく金銭の発行。

現金を口座に発行するためのルールを確立する現金取引を行うための手順では、発行額に制限はありません。 したがって、組織はレポートの下で任意の金額を発行できます。

ただし、責任者が第三者から商品を購入する場合など、法人間の現金決済の最大額(10万ルーブル)の制限を考慮に入れる必要があります。 、彼の企業を代表して行動している間、1回の支払いのサイズは、設定された制限を超えてはなりません.

いずれの場合でも、レポートに基づく金銭の発行の根拠は、金銭の発行の申請であり、説明責任者は、前払いを受け取る特定の目的、金銭を受け取る期間を示す義務があります。 申請書は機関の長に送られます。 頭による適切な承認の後、お金の発行のために経理部門に入ります。 同時に、会計士は、以前の前払い(対応するメモでアプリケーションに示されている)の残高がないことを確認し、アカウント020800000「説明責任者との和解」の対応する分析アカウントを作成する義務があります。

出張に送るとき、お金を発行するための基本は、従業員が出張に必要な資金の予備計算で申請書を作成した後、頭の対応する順序です。

さまざまな場面で明細書を作成するという特徴もあります。

2. 費用が発生した場合。

従業員が出張から戻ったとき(または在庫の取得、サービスの受領後など)に、従業員は統一された形式で事前報告を作成し、それを経理部門に提出する必要があります。 これは、出張から戻ってから 3 日以内に行う必要があります。

受け取った金額よりも少ない金額が使用された場合、未使用の金額の残高は、入ってくる現金注文に従ってレジ係に返されます。

受け取った以上の支出があった場合は、事前報告書の超過支出が経費現金令状で従業員に発行されます。

3. 会計士は、従業員に発行された資金の目標支出をチェックします。

4. 検証済みの経費報告書は、マネージャーまたは権限のある人物によって承認されます。

一次資料について

連邦法 N 129-FZ「会計について」(以下、法律 N 129-FZ)の第 9 条に従って、組織によって実行されるすべての商取引は、裏付け文書によって文書化されなければなりません。 これらの伝票は、会計が維持される基礎となる主要な会計伝票として機能します。 一次会計書類は、一次書類の統一フォームのアルバムに含まれるフォームに作成されている場合、会計のために受け入れられます。 これらのアルバムで提供されていないフォームのドキュメントには、アートのパラグラフ 2 に記載されている必須の詳細が含まれている必要があります。 法律 N 129-FZ の 9。 確立された期間の満了後、報告書に基づいて資金を受け取った組織の従業員は、発生した費用を確認するすべての補足文書とともに、経理部門に事前報告書を提出する義務があります。

事前報告書に添付される補足書類は、次の基本要件を満たしている必要があります。

裏付け書類は原本で提出されます。

- フォームでは、一次文書の処理と記入に関して承認された要件に準拠する必要があります。

- 取引の性質に応じて、説明責任者に発行されたキャッシングの意図された目的を裏付ける文書との関係を確立する必要があります。

残金を返還したくない場合

上で書いたように、従業員が受け取った金額よりも少ない金額を使用した場合、未使用の金額の残りを現金受け取り注文に従って機関の現金デスクに返却する必要があります。

特に、未使用分を完済するために控除が行われ、出張に関連して発行された前払いがタイムリーに返されない場合があります。 この場合、雇用主は、従業員が控除の理由と金額に異議を唱えない限り、前払金の返還のために設定された期間の満了日から1か月以内に控除を決定する必要があります。

雇用主は、原則として、命令または指示の形で下された決定を作成しますが、規制上の法律行為によって確立されたそのような命令の統一された形式はありません。 この場合、機関はまず、賃金から金額を控除するために従業員の書面による同意を取得する必要があります。 源泉徴収の合計額は、従業員に支払うべき賃金額の 20% を超えてはなりません (個人所得税を源泉徴収した後)。

事前レポートチケット

電子形式でチケットを発行する場合は、ロシア財務省の手紙 No. 03-03-07 / 15219 に従ってください。 その中で、財務省は、会社がフライトの費用を電子形式で確認するために必要な書類を示しました。この場合の電子チケットの所得税の課税費用を確認する際の事前報告書の作成に必要な添付書類は次のとおりです。

航空旅行の費用を示す紙で発行された旅程表/航空券の領収書;

- 搭乗券。電子チケットに示されたルートに沿って人の飛行の事実を確認します (ロシア財務省の書簡 No. 03-03-06/1/515)。

詳細の一部が旅程表/領収書に記載されていない場合はどうすればよいですか? このチケットは受け入れられますか?

財務省によると、それは不可能です。 彼は、旅程表/領収書には、フライトの費用と支払い方法に関するデータが必ず含まれている必要があることを示しています. 彼らは、電子チケットのルート/受け取りが厳格な説明責任の文書であり、キャッシュレジスター(キャッシュレジスター)を使用せずに現金決済または支払いカードによる支払いを目的としているという事実によって彼らの立場を確認します(条項2条項1ロシア運輸省令第 134 号「民間航空における電子旅客チケットおよび手荷物検査の形式の確立について」)。

したがって、旅程/領収書には、次の必須の詳細が含まれている必要があります。

電子チケットの一意の番号。

- 登録日;

- 乗客に関する情報;

- フライトナンバー;

- 運送業者の名前;

- 出発日時

- 関税;

- 支払形式;

- 空港/出発地の名前;

- 輸送の総費用;

- 予約ステータスのクラスとコード。

財務省によると、費用を確認するには、会社はすべての詳細を示す旅程/領収書だけでなく、搭乗券も持っている必要があります。 さらに、責任者は、電子チケットの支払いを確認する書類も提供する必要があります。

当局は、旅程表/領収書のフライト費用と支払い方法の表示に重点を置いています。 なぜ彼らがこれらの詳細を主なものとして選んだのかは明らかではありません.

したがって、所得税の目的で航空券のフライトの費用を確認するには、次の書類が必要です。

旅程/航空券の領収書;

- 搭乗券;

- 航空券の支払いを確認する書類

事前の現金報告

説明責任者が以前にお金を払った費用を入力する必要がある場合は、事前報告書を作成する必要があります。事前報告を作成するためのウィンドウで説明責任者を選択すると、プログラムは、説明責任者の現在の負債、いつ、どのくらいの金額を表の最後の前払いに表示します。

支出項目と支出額を示す必要があります。 事前報告を保存した後、この金額は選択した項目の費用に記録されます。

プログラムでは、事前報告は、説明責任者がお金を受け取った経費命令に直接リンクされていません。 したがって、従業員が発行された金額を異なる経費項目に費やした場合、金額の両方の部分について異なる項目を含む 2 つの事前レポートを簡単に作成できます。 また、従業員は何度か金銭を受け取った可能性がありますが、1 回の事前報告で終了できます。

プログラムでは、説明責任者のすべての債務を閉じる簡単な機会があります。つまり、事前報告からすぐに、債務の残高をレジ係に支払います。 これを行うには、[残高の金額の受領書を作成する] チェックボックスをオンにします。

この場合、借金は全額返済され、プログラムは自動的に残高の注文を作成し、レジ係に指定された金額を支払うだけで済みます。

事前レポートを作成するときに責任者の債務を完全に決済するこの方法は、逆の状況でも使用できます。これは、責任者がレジから受け取ったよりも多くのお金を購入に費やした場合です。 この場合、事前レポートを保存すると、購入に費やされた個人資金を補填するための追加料金の金額に対して経費メモが作成されます。

現金報告書

このプログラムでは、現金情報を含むいくつかの要約レポートを受け取ることができます。 レポートは、キャッシャー サブメニューの [レポート] メニューから、または [キャッシャー] タブの対応するボタンを使用して開くことができます。

主な現金レポートは - 収入と支出です。収入項目ごとにグループ化された、一定期間の総収入を確認できます。 また、企業の総コストも経費項目ごとにグループ化されます。

責任者に発行された金額は、このレポートには含まれていません。事前レポートが作成された後にのみ費用に含まれます。

2 番目の現金レポートでは、責任者の現在の負債を確認できます。

この場合、プログラムが複数の組織またはキャッシュ デスクを使用している場合、レポートには負債の合計額と各組織またはキャッシュ デスクの金額の両方が表示されます。

責任者の債務のレポートから、各責任者の動きに関する詳細なレポートに簡単に移動できます。これについては、対応する債務者をダブルクリックするだけです。 このレポートは、メニューからもアクセスできます。

レポートは一定期間の動きのみを表示し、期間の開始時の期首残高は考慮していないことに注意してください。 したがって、このレポートの合計額の差額が必ずしも未払い額と一致するとは限りません。

事前報告の本質

支出額を確認し、説明責任者に事業費または旅費を報告することを目的とした主要な文書は、事前報告書です。事前報告書は、以前に発行された前払い金の支出を確認する文書に基づいて、責任者によって独自に編集されます。 事前報告書を作成する場合、様式は 1 部で使用されます。 このドキュメント結合された一次文書です。 これにはいくつかの理由があります。 第一に、それは費やされた資金に関する一般化された情報を示し、第二に、経費報告書は、示された資金額を生産費、営業外費用または流通費の構成に含めるための基礎として機能します。

事前報告書の作成には、従来からソフトウェア製品が使用されてきました。 フォームの電子入力により、 起こりうる間違い報告するとき。

事前報告は、監査を完了し、予定された税務監査を実施するための条件が満たされている場合、3 年間保管されます。

法律は、特定の費用の口座の資金を受け取った人は、資金が発行された期間の満了後 3 営業日以内に、会計部門に所定のフォームのレポートを提出する義務があると規定しています。費やされた金額。 未使用の現金がある場合は、現在の法律で定められている場合を除き、現金を現金窓口に返却する必要があります。 事前報告書は、まず経理部門から入手する必要があります。

製品の購入費用を確認するには、KV-1 フォームの領収書、クーポン、入金された現金注文、および現在の法律で承認されているその他の入金文書が使用されます。 さらに、企業または起業家の番号と名前、販売が行われた日付、名前、数量、商品の価格、および支払われた金額を含む現金領収書を提供する必要があります。 小切手は、商品のリリースを直接実行した人物によって署名され、この人物の役職、姓、イニシャルが添付されている必要があります。

経費報告書の浪費

従業員が使用したお金の返還に関する一般的な手順は、法律で定められています。 この場合、超過支出の払い戻し手続きはいくつかの段階で構成されます。説明責任のある金額の支払いは、従業員の要求に応じて実行されます (指示番号 3210-U の第 6.3 項)。 ただし、超過支出の払い戻しを受けるために申請する必要はありません。

従業員が費やしたお金の返還の根拠は、事前報告です。 現在の費用を確認する書類のリストを添付する必要があります(小見出し「 一般情報»).

従業員が費やしたお金の払い戻しは、レジ担当者によって検証されたレポートが企業の長によって承認された後に行われます。 裏付けとなる書類を提供することは、従業員だけでなく、雇用主にとっても重要です。

それらは、企業の利益に課税する際に考慮される費用の一部として従業員が負担した費用を含めるための基礎であるため(ロシア連邦税法第252条)。

組織が費用を発生させるために現金法を使用する場合、発生した費用は商品およびサービスの支払い時に考慮されます(ロシア連邦税法第273条)。

結果として、事前報告書が承認された報告期間に費用が考慮されます。 超過支出がある場合、企業の従業員に支払われた後にのみ、超過額が企業の費用に考慮されます。

言い換えれば、超過支出が事前報告より後に発行された場合、特定の課税期間に従業員にお金が支払われたという事実に基づいて原価計算が考慮されます。

制限を超える可能性は、企業の長によって任命された責任者によって監視されます。

超過支出の払い戻しは、妥当な期間内に行われなければなりません。 会社のキャッシュデスクに必要な金額がない場合、当事者は分割払いでお金を支払うことに同意できます。

同時に、雇用主は、義務の履行が早すぎる場合、従業員が損失の補償を請求できることを覚えておく必要があります(ロシア連邦民法第395条)。

説明責任者への金銭の払い戻しは、資金の発行と同じ方法で行われます。 企業のキャッシュデスクからお金を受け取ることができます。

資金を発行するとき、キャッシャーは、超過した金額の決済と現金注文を発行します。

事前報告の準備

経費報告書は、経費の証拠書類です。 費用は、あらかじめ一定の金額をお預かりした方のご負担となります。 さまざまなニーズに合わせて、会計対象のファンドを発行することができます。 これは、旅費、事業費、運営費である場合があります。報告書には裏付けとなる書類を添付する必要があります。

事前報告の作成は、最初は説明責任者の責任です。 レポートを編集した後、それは組織の長による検証と承認のために経理部門に提出されます。 複雑な手続きではありませんが、事前報告書の発行方法を知っておくことが重要です。 事前報告を作成するときは、全員に注意を払う必要があります 重要なポイント、不適切な書式設定は混乱を招くためです。

申し込み時の注意点

事前報告フォームは、AO-1 の統一承認フォームです。 事前に発行されたお金を受け取った後、または出張から戻ったときから3日以内に、フォームに1部記入し、発行する必要があります。

事前報告書を適切に作成する方法を疑問に思わないようにするために、次の 2 つの重要なニュアンスに注意を払う必要があります。

1.組織の長の事前報告と命令は、説明責任者と組織の財政関係を規定する主要な文書です。 注文は、レポートに基づいて資金を受け取る権利を持っている人を示します。 さらに、注文は、費やされた資金について報告する必要がある期限を考慮に入れています。 注文で締め切りが考慮されていない場合、税務当局は、レポートを提出する必要があるときに、出張から戻った瞬間から3日を計算します。

2.事前報告の作成方法を考える前に、事前報告には規制フォームNo. AO-1があり、これに従う必要があることを理解する必要があります。 このフォームは、ロシア連邦国家統計委員会の法令によって承認されました。 必要事項を記入の上、経費の事実を確認できる書類を添えて提出してください。

設計規則

事前報告書は両面です。

説明責任者は、前面に次の情報を表示するものとします。

説明責任のある資金を発行した組織の名前。

事前報告の完了日とその通し番号。

説明責任者の個人データ。

勤務先、所属部署、職員番号、役職。

ここで、フォームには、受け取った前払い、その費用、および残高に関する情報を含むテーブルがあります。

裏面は上記諸費用を確認できる書類になります。 経理部では、事前報告書の作成の正確性を入念にチェックした後、承認印と会計士の署名をフォームに記入します。

USN事前報告

個々の起業家はそれぞれ、特定の税制を使用しています。 そのような支払いの種類は、実行された活動の詳細、雇用された部隊の有無、および人が使用する権利を持つ税制を決定する他の多くの点に直接依存します。ビジネスの一種としての個人起業家精神では、かなり幅広い税を使用できます。 それはすべて、状況と起業家自身の欲求に依存します。 しかし、慣行が示すように、ほとんどの場合、個人事業主として登録されている人は、単純化された形式の課税を使用します。

まず第一に、この事実は、このタイプの支払いが経済活動の実施を大幅に簡素化するという事実によるものです。 この事実は、他の税金の支払いの廃止、国家機関への報告の簡素化などに現れています。 簡易型課税の目的は、活動を容易にし、中小企業の発展を可能にすることです。

簡素化された税は、他の必須の支払いと同様に、支払いの頻度、サイズ、報告など、独自の特徴を持っています。 これらの各点により、簡易課税制度は特別であり、他の種類の税とは異なります。

一般に、簡易税に関する報告の問題を考えると、まず、そのような課税の本質を簡単に概説する必要があります。 したがって、単純化されたタイプの税は、起業家活動のために州によって提供される強制支払いの特別なシステムです。

起業家が必要なすべての要件を満たしている場合にのみ使用できます。

立法者には次のものが含まれていました。

個々の起業家から雇われた部隊の存在は、100 人を超えてはなりません。

事業年度の起業家の総利益は、6000万ルーブル未満の金額でなければなりません。

起業家が経済活動を行うために使用する資産の価値は、1億ルーブルを超えることはできません。

これらの各基準が満たされている場合にのみ、個々の起業家は、活動を登録するときに自分自身のために簡素化された税制を選択するか、別の支払いシステムを使用してこのタイプの税に切り替えることができます。 同時に、移行は次の課税期間、つまりその年からのみ可能であることを覚えておく価値があります。 申請自体は、12 月 31 日までに税務当局に提出する必要があります。

単純化されたシステムには 2 つの亜種があります。 1つ目は収入です。 一定の課税期間中、起業家の利益から税率の 6% を差し引くように設計されています。 2 つ目は、収入 - 支出です。 このようなシステムは、起業家の利益と支出の差から 15% の税率が計算されるという事実に基づいています。 タイプの選択は IP ごとに個別であり、彼が自発的に行います。

ほとんどの起業家は、所得や付加価値に対する支払いなどの税金の支払いがないため、このような税制を適用する傾向があります。 また、最近までこのリストには事業者の固定資産税が含まれていましたが、この規則は廃止されました。 今日、個人事業主はこの種の税金を支払う必要があります。 しかし、ニュアンスは、絶望する前に、課税対象の財産のリストを含む地域の財産台帳を確認する必要があるということです。 個々の起業家が自分の仕事で使用する資産がそこにある場合にのみ、特定の資産に対して税金を支払う必要があります。

税務簡易税制への知財申告

簡易課税制度を利用している事業者の皆さんは、最終的に簡易課税制度の下でどのような報告書を提出するかという問題に直面します。 結局のところ、課税の形態に関係なく、各人は、法律で規定されている特定の文書のリストを税務当局に提供する義務があります。

USN レポートは、特別な文書の提出です。 簡易納税者は、以下について報告する必要があります。 去年簡素化された税制用に設計された新しい申告テンプレートに従って。 新しいフォームには、古いフォームよりも多くのセクションが含まれています。 以前のサンプルと比較して、新しく導入された申告書は、各前払金を控除するための詳細な手順を提供し、税の合計額に含めることを可能にします。 どのオブジェクトが直接課税されるかに応じて、申告のセクションが記入されます。 たとえば、セクション 1.1 と 2.1 は、所得計算システムを使用する個々の起業家のみを対象としています。 また、セクション 1.2 および 2.2 は、簡易課税のサブタイプ「収入 - 支出」を使用する個々の起業家によって記入されます。 宣言を書くためのこのオプションは、記入プロセス自体を大幅に簡素化し、セクションで混乱する可能性を減らします. 残りの変更は純粋に技術的なものです。

USN レポートは、その年に提出されます。 つまり、州が承認した申告書は、毎年の頻度で税務当局に提供されます。 同時に、そのような文書に入力するために必要なすべてのデータは、簡易税制の年次報告書でなければなりません。 この場合、1月1日から12月31日までの期間が報告されますが、税務署への申告書の提出期限と混同しないでください。 各起業家は、税務署または税務署の公式ウェブサイトでそのような文書のサンプルを見つける機会があります。 また、申告書はこちらからダウンロードできます(サンプル)。

USN レポート フォームは、4 月 30 日までに州機関に提出する必要があります。 これは、税務当局と協力する際に守らなければならない主なルールです。 さらに、そのような文書の提出が遅れると、罰則が課される可能性があることを覚えておく価値があります。 今日まで、罰金の額は、申告書を提出する前に税金が支払われたかどうかによって異なります。 前者の場合、制裁は 1,000 ルーブルに相当し、後者の場合は、未払いの税額のパーセンテージ (5%) として計算されます。 同時に、ステッチされた月ごとにそのような金額が計算されます。 この場合、月が完全に過ぎたかどうかは問題ではありません。月の最初の日が来れば十分です。

したがって、そのような宣言を提出するための最も有益な方法を検討し、提供することは価値があります。 今日、起業家は文書を直接提供するか、郵送で送信するか、代理人を介して送信する機会があります。

最初のオプションは、追加の手順を必要としないため、最も広く使用されています。 起業家は、申告書に記入し、身元を確認する元の文書(パスポート)を持って行き、登録場所の税務署に行き、活動を会計するだけです。 申告書は税務署に提出されます。 この場合、専門家は、この宣言のコピーを作成し、そのような文書が税務当局によって承認されたことを示すメモを税務官に依頼することをお勧めします。 そのような行動は、納税申告書が彼によって提出され、そのような提出が時間通りに行われたという証拠を起業家に提供します。

税務署に書類を提出するための2番目のオプションは、特定の状況により、登録場所の税務当局から遠く離れており、時間通りに申告書を提出できない起業家によって最もよく使用されます。 したがって、書類を提出するには、郵便局に連絡するだけで十分です。 申告書は書留郵便で税務当局の住所に送付する必要があります。 多くの場合、このオプションは、起業家が4月30日の営業日の終わりまでに税務当局に申告書を提出する時間がない場合に選択されます. この場合、郵便サービスを利用することもできます。タイムリーに提出するには、封筒の出発日が4月30日になるだけで十分です。 この場合、税務当局の閉鎖後に手紙が送付されたことはまったく重要ではありません。 4月30日に提出したという事実は依然として否定できない。

さらに、別のオプションがあります - 代理人による宣言の提供。 第三者による書類提出の方法です。 起業家が登録場所で独立して税務署に行く機会がない場合、または希望さえない場合、彼はこれらの義務を他の人に割り当てるあらゆる権利を持っています。 これは、委任状の助けを借りて行われます。これは、宣言を提出する際に、起業家が特定の人物に税務サービスでの利益を代表する権利を与えることを示す特別な文書です。

この委任状と元の身分証明書の助けを借りて、権限のある人物は税務当局に申告書を提出します。 受託者に関しては、それは従業員または起業家の知人である可能性があります。 さらに、今日、サービス市場には、個々の起業家の活動に対する法的サポートだけでなく、彼の利益の表明も提供するかなり幅広い企業があります。 政府機関、特に - 税務サービスで。 これを行うために、起業家はそのような組織と契約を結び、また、彼の利益を代表する権利を確認するために委任状を発行します。 さらに、その人は、契約で規定された料金で、彼のために宣言を提出します。

さらに、テクノロジーは静止しておらず、税務サービスは、報告文書を提供するプロセスを簡素化するために、電子リソースを使用し始めました。 この操作の原則は、起業家が電気通信を使用して税務当局と通信することです。 つまり、年次申告は、インターネットを使用して関連する検査に提出されます。 このような伝送チャネルを使用する各 IP には、この種のドキュメントを送信するための特定のプログラムが必要です。 主なものは、電子署名、結果を暗号化するためのプログラム、入力対応を解読するためのプログラムです。 この種の活動に従事することを許可されている特別な会社からそのような製品を購入できます。

四半期ごと、月次、半年に一度、簡易税制でどのような報告書を提出すればよいのか迷っている事業者も少なくありません。 この質問に対する答えは明白です - なし。 起業家の報告は、年次報告書の提出のみで構成されます。 他の書類を提出する必要はありません。 以前は税務当局への提出が義務付けられていた収入と支出の帳簿も提出されなくなりました。 起業家は、そのような文書を縫い合わせた形で保存するだけで十分です。 以前のように、税務サービスで彼女を保証する必要もありません。

多くの場合、レポートの提供は税金の直接支払いと混同されます。 ここで、必須の支払い自体は四半期ごとでなければならないことに注意してください。 つまり、起業家は自分の活動を行うために3か月ごとに税金を支払う義務があります。 同時に、四半期の翌月の 25 日までに支払いを行う義務があります。 さらに、そのような行動は絶対に報告する必要はありません。 宣言を提出するとき、最初の 3 つの四半期ごとの分割払いを考慮して、支払わなければならない金額も計算します。

責任者の事前報告

説明責任者のいない組織の仕事を想像することは困難です。 ほとんどの場合、組織の各従業員は、レポートの下で少なくとも一度はお金を受け取りました。従業員への現金の発行(レポートの下)は、次の目的で行うことができます。

事業費および運営費の前払い。

- 旅費の前払い。

- 従業員が負担した旅費を払い戻すため。

レジから発行するために、経費の現金注文が記入されます(フォームNo. KO-2「経費の現金注文」、ロシア国家統計委員会の法令第88号によって承認されました)。 登録後、文書は責任者、主任会計士、または権限を与えられた人物によって署名されます。

組織は、たとえば、「給与プロジェクト」の一環として銀行の従業員のために開設された口座に、現金以外の送金で資金を送金することもできます。 ただし、検査機関との紛争を避けるために、説明責任者用の特別な銀行カード口座を発行することをお勧めします。

説明責任者は、彼に資金を発行するためのすべてのオプション(家計の必要性、重要な資産の取得、出張など)において、費やされた資金に関する事前報告書に記入する義務があります。 ロシア連邦中央銀行の理事会の決定第 40 号によって承認された、ロシア連邦における現金取引を行うための手順の条項 11 によると、口座に現金を受け取った人は、遅くとも 3 営業日以内に義務付けられなければなりません。発行された期間の満了から数日後、またはこれらの人が出張から戻った日から、組織の経理部門に支出額に関する報告書を提出し、最終的な決済を行います。 同時に、レポートのために資金が発行される期間は、組織の長によって決定されます。

報告書に基づく現金の発行は、組織と雇用関係にある人に対してのみ行われます。 他人への譲渡は禁止です。 現金の発行は、以前に彼に発行された前払いに関する特定の責任者の完全な報告の対象となります。 レポートに基づいて発行された金銭をある人から別の人に譲渡することは禁止されています。

そのため、報告書に基づいて現金を受け取った従業員は、発行された期間の満了後、または出張から戻った日から 3 営業日以内に、支出額に関する報告書を提出する義務があります。企業の経理部門と最終的な決済を行います。

責任者に発行された資金を説明するために、事前報告が使用されます。 ロシアの国家統計委員会令第55号は、管理および事業費の報告書に基づいて発行された資金を会計処理するための事前報告書の形式(フォーム番号AO-1)を承認しました。 Form No. AO-1 は、すべての形態の所有権を持つ法人によって使用されます。 予算機関. 予算機関向けの事前報告フォームは、ロシア財務省の命令により承認されました No. 123n. したがって、予算機関の場合は、事前報告書(フォーム番号0504049)が使用されます。

一般的なルール事前報告書の記入

事前報告書は、説明責任者との和解を説明するために使用されます。 事前報告書は両面書類です。 説明責任者は、経費報告書の表面に自分自身に関する情報を提供し、経費報告書の裏面の列 1 ~ 6 に実際に費やした金額を記入し、発生した費用を確認する文書を添付します。 経理部門では、経費報告書が正しく作成されていること、および発生した経費、資金の目標支出を確認する文書が利用可能であることを確認し、経費報告書の裏面の列 7 ~ 10 に記入され、承認された経費に関する情報が記載されています。会計のための会計部門。 検証済みの事前報告は、組織の長によって承認されます。

外貨で支払われた金額は、外貨とロシア連邦中央銀行の為替レートによるルーブルの両方で計上されます。 説明責任者による外貨での債務額の返済、およびルーブル相当額での事前報告書へのこの金額の反映は、ロシア連邦中央銀行による事前報告書の承認日のレートで実行されます。組織の長。

経理の事前報告受付の流れ

1.報告に基づく金銭の発行。

いずれにせよ、レポートに基づくお金の発行の根拠は、お金の発行の申請です。 申請書では、説明責任者は、前払いを受け取る具体的な目的、お金を受け取る期間を示す義務があります。 アプリケーションは、組織の長に送信されます。 頭による適切な承認の後、アプリケーションはお金を発行するために経理部門に送られます。 この場合、会計士は前払いの残高がないことを確認する義務があります。

出張派遣の場合は、組織の長が組織の従業員を出張に派遣するよう命令することが、金銭を発行する根拠となる。 注文を読んだ後、従業員は出張に必要な資金の予備計算を含む明細書を作成します。

2. 諸費用が発生した場合…

出張からの従業員の帰国時(または在庫の取得後、サービスの受領後など)に、彼は事前レポートを統一された形式で作成します。 レポートは経理部門に提出されます。 これは、出張から戻ってから 3 日以内に行う必要があります。

受け取った金額よりも少ない金額が使用された場合、未使用の金額の残高は、入ってくる現金注文に従ってレジ係に返されます。

受け取った以上の支出があった場合は、事前報告書の超過支出が経費現金令状で従業員に発行されます。

3. 会計士は、従業員に発行された資金の目標支出をチェックします。

4. 検証済みの経費報告書は、マネージャーまたは権限のある人物によって承認されます。

一次資料について

連邦法第 129-FZ 号「会計について」(以下、連邦法第 129-FZ 号と呼ぶ) の第 9 条に従って、組織によって実行されるすべての商取引は、裏付けとなる文書で文書化する必要があります。 これらの伝票は、会計が維持される基礎となる主要な会計伝票として機能します。 一次会計書類は、一次書類の統一フォームのアルバムに含まれるフォームに作成されている場合、会計のために受け入れられます。 これらのアルバムで提供されていないフォームのドキュメントには、アートのパラグラフ 2 に記載されている必須の詳細が含まれている必要があります。 連邦法 No. 129-FZ の 9。 確立された期間の満了後、報告書に基づいて資金を受け取った組織の従業員は、発生した費用を確認するすべての補足文書とともに、経理部門に事前報告書を提出する義務があります。

小売組織で現金で購入する場合、売り手は買い手に現金領収書と領収書(請求書)の2つの書類を発行する義務があります(買い手は売り手に請求する権利があります)。

現金領収書には、次の詳細が含まれている必要があります。

小切手を発行した組織の名前。

- 納税者番号 (TIN);

- レジのシリアル番号 (KKM);

- 小切手の通し番号;

- 購入日時 (サービス提供);

- 購入費用(サービス)。

現金領収書の代わりに、ロシア財務省が金銭登録機に関する国家省庁間専門家委員会 (KKM の場合は GMEK) と合意して承認した形式で、番号付きの厳密な報告書を発行することが許可されています。フォームフォームで。

領収書 (運送状) には、次の詳細が含まれている必要があります。

ドキュメントのタイトル。

- 文書の日付;

- 文書が作成された組織の名前;

- 商取引の内容;

- 物理的および金銭的な観点からの購入商品の名前と寸法;

- 責任者(売り手)の役職と個人の署名;

・売主の印鑑(印鑑)。

請求書は、アートのパラグラフ5および6の規定の要件を満たさなければなりません。 ロシア連邦税法第 169 号に基づいて発行され、ロシア連邦政府令第 914 号「計算時に受領および発行された請求書、購入帳簿および販売帳票の登録簿を維持するための規則の承認に基づいて」によって確立された形式で発行されます。付加価値税」(変更および追加の対象となる)、それに示されているすべての詳細を必須で記入します(情報がない場合、対応する行、列は取り消し線で消されます)。

市民起業家から現金で購入する場合、売り手は、上記のすべての詳細を記載した現金と領収書(または請求書)を買い手に発行する義務があります(買い手は売り手に要求する権利があります)。

起業家ではない市民の自己財産の現金購入は、個人財産の売却契約によって正式に行われます。 契約には、市民のパスポートの詳細が含まれていなければなりません。 契約は、取締役がそのような契約を締結する権利のために委任状を発行した人によってのみ締結することができます。 そのような契約に基づく金銭の支払いは、そのような商取引の文書を確認した後、主任会計士の許可を得て、経理部門を通じてのみ市民販売者に直接行われます。

事前報告書に添付される補足書類は、次の基本要件を満たしている必要があります。

裏付け書類は原本で提出されます。

- フォームでは、一次文書の処理と記入に関して承認された要件に準拠する必要があります。

- 取引の性質に応じて、説明責任者に発行されたキャッシングの意図された目的を裏付ける文書との関係を確立する必要があります。

旅費

すべての旅費は文書化する必要があります。 すべての文書を保存する必要があることを組織の従業員に通知します。

旅費を確認する書類。 すべての渡航書類 (航空券、電車、バスのチケット) を提供する必要があります。 電車で旅行した場合は、旅行の終わりに車掌からチケットを受け取ることを忘れないでください。 旅行中に寝具を使用した場合は、車掌にこのサービスの支払いを確認する文書を提供するよう依頼してください。 これらの書類は、現金領収書、クライアントの名前、日付、サービスの費用を示す領収書のコピーになります。

交通費は実費で支給。

それらは旅行書類によって確認されます。 さらに、雇用主は以下を支払います。

輸送中の乗客に対する州の強制保険の保険金の支払い。

- 旅行書類の前売りサービス。

雇用主は、鉄道駅と空港までの旅費も払い戻します。 地方. これは、出発地と目的地、および乗り換え地の両方に適用されます。

生活費を確認する書類。 ホテルをチェックアウトするときは、生活費を証明する書類を忘れずに持っていきましょう。 以前は、これは No. 3-G または 3-Gm (ロシア財務省 No. 121 の命令により承認) の形式のホテル請求書であった可能性があります。 そして現在、ロシア連邦政府令第 359 号に従ってフォームを作成する必要があります。フォームがない場合は、現金を受け取るときにレジを使用する必要があります。 これは、連邦法第 54-FZ 号「現金支払いの実施におけるレジの使用について」の要件です。 また、組織または個人の起業家が厳格な報告フォームを発行して公衆にサービスを提供する場合にのみ、CCP は適用されません (法律 No. 54-FZ の第 2 条第 2 項)。 この場合、厳格な報告フォームのフォームは、レジ係の小切手に相当します。

出発する前に、旅行書類に到着と出発を忘れずに記入してください。 これらのマークがホテルでの滞在日に対応していることを確認してください。

事前報告の完了

事前報告書は、説明責任者によって 1 部作成されます。

事前報告フォームのタイトル部分で、説明責任者は次のことを示します。

彼を出張に送った組織の名前。

- 構造細分従業員が働いている(部門、セクター)。

- あなたの姓、名、父称 (列「説明責任者」);

- 職名;

- 前払いの予約(貴重品の取得、サービスの支払い、旅費など)。

会計士は、管理を行うため、事前報告書のタイトル部分に、金銭の発行に関する情報(金銭を発行した文書の番号と日付、および対応する口座番号を示す)および存在に関するデータを表示します。前の前払金の残高または過剰支出の。

事前報告フォームのタイトル部分には、「会計入力」の表もあり、会計士は、対応する勘定の対応に従って、事前報告の裏側から記録される金額を転送します。

事前報告書の下部には、報告書がすべての添付書類とともに検証のために受理されたことを示す会計士の領収書というセクションがあります。 領収書には、姓、名、説明責任者の愛称、事前報告の番号と日付、つまり、文書化された費用の額、添付文書の数、およびこれらの文書のシート数が示されます。 レポート全体に記入した後、会計士は領収書を切り取り線に沿って切り離し、説明責任者に渡します。

事前報告書の裏面に記入する前に、説明責任者は一次文書 (チケット、輸送請求書、手荷物領収書、ホテルまたは個人の宿泊および宿泊サービスを提供する他の人物からの請求書、購入証明書、請求書、運送状) を体系化する必要があります。など) d.)。 文書は、番号を付けて時系列順に作成する必要があります。 小さい書類(電車の切符など)は、原則としてA4用紙に貼り付けてください。

事前報告の裏面は、次の順序で列に記入されます。

|

文書の番号は、説明責任者がどのように番号付けされ、体系化されたかに応じて、順番に示されます。 資料は事前報告書に順次添付 |

|

|

資金の支払いを伴う商取引の実行日が文書に示されています。 それが文書の日付です。 出張日当については、出張所長の命令の執行日を記載する場合があります。 |

|

|

伝票番号が表示されます(現金領収書の番号、チケット番号など) |

|

|

「誰に、何のために、どのような文書に従って支払われたか」 |

資金の受取人、操作の内容(運賃、商品の購入、寝具の支払い、日当など)、書類の名前(チケット、領収書、購入証明書、請求書、旅行証明書など) |

|

「支出額」 |

説明責任者が費やした金額に対して企業が払い戻す金額を指定します。 |

補足書類の数が事前報告フォームの行数を超える場合、責任者はフォームの 2 枚目の裏紙、必要に応じて 3 枚目などを受け取ります。 フォームを報告し、いくつかのフォームで事前レポートを作成します。 第一報の末尾に「計算の最後は事前報告の続き(継続番号)を参照」と記載。 2回目以降のレポートの上部には、次のように示されています。 いいえ...."

記入済みの事前報告書には、責任者の署名が必要です。

上記の要件を満たさない説明責任者の事前報告は、確認および会計のために経理部門によって受け入れられません。 この場合の説明責任者は、これらの資金の額が返済されるまで、レポートに基づいて受け取った資金の額で企業の債務者のままです。

上で書いたように、従業員が受け取った金額よりも少ない金額を使用した場合、未使用の金額の残りを現金受け取り注文に従って機関の現金デスクに返却する必要があります。

何らかの理由で、従業員は残りの金額の返却を遅らせるか、まったく返却しないことさえあります。 従業員が未使用の資金の残高を適時にレジに返却しなかった場合は、第 137 条に従う必要があります。 労働法 RF は、雇用主への負債を完済するために従業員の賃金から控除するケースを規定しています。

この記事では、従業員の給与から資金を差し引いて、機関への債務を返済する場合について規定しています。 特に、未使用分を完済するために従業員の給与から差し引かれ、出張に関連して発行された前払い金が適時に返還されない場合があります。

この場合、雇用主は、前払金の返還のために設定された期間の満了日から 1 か月以内に従業員の賃金から控除する決定を下す権利を有し、従業員がその理由に異議を唱えないことを条件とします。そして控除額。

雇用主は、原則として、命令または指示の形で決定を下し、作成しますが、規制上の法律行為によって確立されたそのような命令の統一された形式はありません。 この場合、機関はまず、賃金から金額を差し引くことについて従業員の同意を得る必要があります。 そのような同意は書面によるものでなければなりません。 源泉徴収の合計額は、従業員に支払うべき賃金額の 20% (個人所得税の源泉徴収後) を超えてはならず、連邦法で規定されている場合は賃金の 50% を超えてはなりません。

会計では、他の言語で作成された文書のロシア語への行間翻訳の要件があります。特に、ロシア連邦の会計および財務報告に関する規則のパラグラフ 9 では、ロシア財務省の命令によって承認されています N 34n .

一次文書のロシア語への翻訳は、フルタイムまたはフリーランスの従業員、知人など、この言語を知っている人なら誰でも行うことができます。 旅費、宿泊費、その他の経費などの数値指標は、会計において重要な役割を果たします。

したがって、緊急に翻訳する必要がある場合は、まず文書のコピーを作成してください。 翻訳が必要な単語や語句に丸または下線を引き、あなたと査読者が理解できる脚注、数字、その他の記号を付けてください。 次に、メモした単語やフレーズをそれぞれロシア語に翻訳します。

この翻訳を主任会計士またはその他の権限のある人物に証明することを忘れないでください。

翻訳の正確性について確信が持てない、または疑問がある場合は、通訳者を招待するか (この場合、民法上の契約を締結することができます)、これらのサービスを提供する専門会社に連絡することができます (サービス提供契約の下で)。 (作品))。 ちなみに、そのようなサービスは多くの公証役場で提供されています。

事前報告資料

価値とサービスの移動のジャーナルを使用せずに費用レポートに材料とサービスを投稿する場合の一般的な作業スキームは、次のようになります。レポート(未使用の資金)またはレポートの下で発行(使いすぎの場合)。報告書発行

レポートの発行は、メニュー「操作 | レポート」に入力されます。 支払い書類」またはメニュー項目の 1 つ「操作 | キャッシュデスク」、「オペレーション | 送金銀行。 支払いがキャッシュ デスクまたは銀行のどちらで行われるかに応じて、レポートまたは支払い命令を発行するか、法人カードで支払うトランザクションが入力されます。

取引取引(税務会計に反映されない取引):

71/従業員 - 50 (51, 55) = 従業員に報告する金額

事前報告

これを行うには、メイン メニューの [操作 | 操作] で事前レポートを開きます。 事前報告」に新規エントリーを追加。 「発生した費用」タブの表形式のセクションでは、受け取ったサービスまたは購入した資料を示し、「支払い」タブで、以前に行われた前払いの記録を追加します。 フィールド「借方勘定」では、材料またはサービスの勘定を指定する必要があります (サービスには 44、20 およびその他の原価勘定が使用され、材料には 10 が使用されます)。 フィールド「項目 NU」では、経費項目「05」または別の項目を指定する必要があります。

弊社はVAT無しの簡易税制に取り組んでおりますが、VAT有りの仕入先様と取引を行う場合、税務会計上の経費額を「05条」(または別条)と「08条」(VAT受入額)に分解する必要があります。費用として)、このために、フィールド「含む 付加価値税の額。

サプライヤーが VAT なしの場合のトランザクション トランザクション:

44/USL/サービス - 71/従業員 = 提供されたサービスの量 | NU item = "05" (またはその他の費用項目) NU amount = 提供されたサービスの金額

VAT のあるサプライヤーの場合のトランザクション エントリ:

44/USL/サービス - 71/従業員 = 提供されたサービスの量 | Item NU = "05" (またはその他の費用項目) 金額 NU = 提供されたサービスの金額から VAT 44/USL/Service - 71/Employee = 提供されたサービスの金額 | Article NU = "08" 金額 NU = VAT サービスの金額

収入と支出の帳簿を作成するとき(プログラムのメインメニュー「レポート|収入と支出の帳簿」の項目)、エントリは「以前に発行された前払いの金額」と「金額」の間の最小値になります。投稿の」。 エントリー日は投稿日と同じ日となります。 VAT のあるサプライヤと協力する場合、「05」または別のアイテムの金額とアイテム「08」の VAT の金額で、それぞれ帳簿に 2 つのエントリが作成されます。

報告書の下から戻るか、報告書の下で発行する

レポートからの返還(未使用の資金)またはレポートの発行(超過支出の場合)は、メニュー「操作| 」に入力されます。 支払い書類」またはメニュー項目の 1 つ「操作 | レジ"。

VAT事前報告

会計では、事前報告に対する VAT は次の 2 つの方法で反映できます。方法 1 (現在の状況ではより好ましい)

|

承認された経費報告書に基づく経費の金額 |

||

|

送料の付加価値税 |

||

|

控除対象の VAT の承認 |

方法 2

|

郵便料金 |

||

|

送料の付加価値税 |

||

|

事前報告承認 |

||

|

控除対象の VAT の承認 |

責任者は事前報告書に郵便料金の領収書を添付します。 VAT は領収書に強調表示されていますが、請求書はありません。

会計・税務会計への VAT 費用の反映方法は?

アートに基づく。 ロシア連邦税法第171条により、納税者は、アートに従って計算された税の総額を減額する権利を有します。 税額控除については、ロシア連邦税法第 166 条。 控除は、VAT の対象として認められた取引の実施のために購入された商品 (作品、サービス、財産権) の「インプット」VAT の金額の対象となります。

アートのパラグラフ1によると。 ロシア連邦税法第 172 条によると、納税者が商品 (作品、サービス、 財産権)。 この場合、物品(著作物、役務、財産権)の取得後、当該物品(著作物、役務、財産権)の取得時に納税者に提示された税額のみが控除の対象となり、関連する一次書類が存在する場合.

請求書は、買い手が売り手から提示された商品(作品、サービス)、控除のための税額の財産権を受け入れるための基礎となる文書です(ロシア連邦税法第1条、第169条)。

アートのパラグラフ7に従って。 小売業の組織や起業家が商品を現金で販売する場合のロシア連邦税法の第 168 条 ケータリング、および他の組織、起業家が仕事を行い、有料サービスを一般に直接提供する場合、売り手が現金領収書または確立された形式の他の文書を買い手に発行した場合、請求書を発行する要件は満たされていると見なされます。 規制当局によると(ロシア国税省の書簡 N 03-1-08 / 1191 / [メール保護]、モスクワ連邦税務局 N 24-11 / 71008、ロシア財務省 N 04-03-11 / 42)、この規則は、商品(作品、サービス)を直接一般に販売する組織および起業家にのみ適用されます。 商品が法人または起業家によって購入された場合、売り手は請求書を発行する義務があります。

ただし、この場合、費用は事前報告書に反映されることに留意する必要があります。 説明責任者は、自然人としてサービス プロバイダー (メール) と対話します。 この問題については、多くの仲裁慣行があります。 ロシア連邦最高仲裁裁判所の大統領令 N 17718/07 で採択された納税者のための肯定的な決定に特に注意する必要があります。 ロシア連邦の最高仲裁裁判所の幹部会は、ある起業家が人口の小売りを行っているガソリンスタンドでガソリンを購入した事件を検討しました。 付加価値税を含む支払いは現金で行われ、販売者が発行した現金領収書によって確認されました。 ガソリンは、起業家活動を行うために起業家によって使用されました。 VAT の対象として認識される取引の場合。 ロシア連邦の最高仲裁裁判所は、起業家による VAT 税控除の申請は、ロシア連邦憲法裁判所の判決 N 384-O で定められた立場と一致していると指摘しました。納税者に VAT 税控除を提供するための唯一の文書ではありません。 控除は、この税金の支払いを確認する他の書類に基づいて提供される場合もあります。

以上のことから、付加価値税がある物品(工事、役務)について、付加価値税の控除を適用する場合、 現金領収書、しかし請求書はありません。納税者は税務当局からの請求のリスクがあります。 しかし、ロシア連邦最高仲裁裁判所の大統領令を考慮すると、控除のために VAT を受け入れる納税者の行動は正当であり、訴訟が発生した場合、納税者の立場はより強力です。

日当の事前報告

従業員に前払いされる旅費の中には、日当などの項目もあります。 これは出向者の一種の「小遣い」であり、彼はそれを食べ物やその他の些細なことに費やしていますが、これは文書化するのがかなり難しいか不可能です。 実際、日当は、従業員が一次書類で確認する必要のない唯一のタイプの旅費です。事前報告書 - 企業の出向者と会計士が共同で記入するフォーム。 それは、組織の会計および税務会計における旅費の償却を正当化するのに役立ちます。 フォームの前面には、受け取った前払い金の合計額 (日当を含む) と、残高または当座貸越がある場合はそれが示されます。

様式 AO-1 の裏面は、事前報告書に添付する経費を確認する書類を記載する表です。 作業員が記入します。 この表の「合計」列の金額は、企業によって償却されたレポートの合計金額に対応する必要があるため、日当もここに記載する必要があります。 ただし、従業員は日々の経費を確認する書類を提出する必要がないため、サポート書類の詳細を示す表の列は空のままです。

従業員は、「書類の名前(費用)」の欄に「何日から何日までの日当」、「費用額」の欄に日当として発行される金額を記入するだけです。 日当については、これ以上書く必要はありません。 これらの費用を生産費として会計処理することの正当性は、出張自体の生産性を証明する文書、および出張命令と旅行文書によって確認されます。

日当は、組織によって実際原価の金額として考慮されます。 法律には、日当のサイズに関する制限は含まれておらず、その金銭的価値は組織の内部行為によって規制されています。 税法では、個人所得税の計算のみを目的とした日当基準がありますが、日当の額そのものを制限するものではありません。 ただし、この基準の存在を考慮して、事前報告書に日当の発行日/日数を示すことが不可欠です。

収支報告書

起業家が実際に商品を受け取る瞬間まで(サービスが提供されないか、仕事が行われるまで)、彼には費用がかかりません。 発行された説明責任のある金額は、単純化のために単一の課税ベースを削減しません。 事前報告の費用が承認された後にのみ、説明責任のある金額で購入した財産の費用を費用に含めることができます。 つまり、収入と支出の帳簿には、承認された経費報告書に基づく金額が含まれます。 材料費に基準はありません。税金と拠出金

税務上、報告書に基づく送金操作は前払いとみなしてください。 従業員がお金を受け取ったという事実に関連する特別な機能はありません。

組織が実際に商品を受け取る(サービスが提供されない、または作業が行われる)瞬間まで、費用は発生しません。 したがって、発行された説明責任のある金額は、単純化の場合に所得税および単一税のベースを削減しません(ロシア連邦税法第270条第14条、第273条第3条、第346.17条第2条)。 また、UTII の計算には影響しません。帰属所得はこの税の対象となります (ロシア連邦税法第 346.29 条第 1 項)。

また、説明責任のある金額で購入した資産の費用を費用に含めることもできます。

そのためには、次の条件を満たす必要があります。

– 費用が文書化されている(事前報告書が承認され、購入に関するすべての必要書類が添付されている);

- 取得した資産 (作品、サービス) は、収入を生み出すことを目的とした活動に使用する必要があります。

これは、ロシア連邦税法第 346.16 条第 2 項および第 252 条第 1 項に基づいています。

従業員が取得したプロパティ (作品、サービス) の種類に応じて、そのコストをさまざまなコスト項目とさまざまな時点に関連付けます。 たとえば、支払いと受領の直後に受け取った文房具は費用に含まれています(ロシア連邦の税法第346.17条の第2項)。 そして、従業員を通じて購入した商品の原価を、販売されたときに課税ベースの削減として償却します*(ロシア連邦税法のサブパラグラフ23、パラグラフ1、記事346.16、サブパラグラフ2、パラグラフ2、記事346.17 )。

戻る | | |

事前報告 - フォーム AO-1 - 説明責任者が以前に支払った資金を確認するための主要な文書。 レポートに基づく金額は、次の目的で発行されます。

- 旅費;

- 経済的および運用上のニーズに対する費用。

- 従業員が負担した旅費の払い戻し。

前払金の発行

前払いの発行は、組織のディレクターからの命令に基づいて発生し、資金が割り当てられている従業員のリスト、条件、目標、および金額が示されます。 出向者に対しては、出張命令に基づいて金銭を交付します。

従業員が以前の文書に基づく金額の残高を返還していない場合、新しい前払いを従業員に発行することはできません。

レポート提出期限

出張から戻ると、従業員は事前レポートを提出します。 書類の提出期限は3日以内です。 10 日 - 海外旅行があった場合。 フォームの不提出の場合、違反 現金規律。

税務署が手続きが守られていないことを発見した場合、検査官は、ロシア連邦の行政犯罪法第 15.1 条に基づいて、行政違反に関する組織に罰金を科すことができます。 法律は責任を規定していませんが。

割り当てられた資金を管理することは、企業の仕事です。

外国語の書類

従業員が海外出張から到着したときに、外国語で資金の支出を証明する書類を提出した場合、行間翻訳を実行する必要があります。

Accounting Compliance Regulations の第 9 条では、外国語の書類は翻訳しなければならないと規定しています。 一次文書の翻訳は、知識のある従業員なら誰でも行うことができます 外国語. 数字だけが正確です。 残りの情報は逐語的に省略できます。

Accounting Compliance Regulations の第 9 条では、外国語の書類は翻訳しなければならないと規定しています。 一次文書の翻訳は、知識のある従業員なら誰でも行うことができます 外国語. 数字だけが正確です。 残りの情報は逐語的に省略できます。

翻訳付きの事前報告書は、組織の主任会計士または別の権限のある人物によって認証されます。

報告書は 1 部記入します。 フォームの作成には、説明責任者、会計士、取締役の少なくとも 3 人が関与します。

今日、事前報告書を準備していない組織は? 2017年のすべての変更を考慮して、事前レポートを一緒に記入しましょう. 一連の操作全体を検討してください。その結果、事前報告書が正しく作成されます。 この記事の最後に、事前報告フォームをダウンロードできます。

組織は、説明責任者への発行を含む、現金の流通手順を管理する地域の規制を策定し、承認する必要があります。 そのような文書は次のとおりです。

- 2014 年 3 月 11 日付のロシア銀行条例 No. 3210-U の要件を考慮して作成された、説明責任者との和解に関する規則 (以下、手続き No. 3210-U と呼ぶ)。

- 組織の長によって承認された、説明責任のある資金を受け取る資格のある従業員のリスト。

- 出張注文;

- 説明責任のある金額の発行のための従業員の申請(現金以外の方法で送金するための口座を示す)。

したがって、説明責任のある金額は、組織の長の命令および/または従業員の申請に基づいて、特定の順序でのみ発行されます。

説明責任のある金額の発行

レポートに基づいて資金を発行するための一般的な手順は、注文番号 3210-U の条項 6.3 によって確立されています。 したがって、企業は以下の方法で説明責任のある現金を支出できます。

- レジからの現金;

- 銀行カードへの銀行振込 (2014 年 8 月 25 日付ロシア連邦財務省の書簡 No. 03-11-11 / 42288 を参照)。

雇用契約または民法上の契約が締結されている従業員に現金を発行することが可能です (2014 年 10 月 2 日付けのロシア連邦中央銀行の書簡 No. 29-R-R-6 / 7859 を参照)。

資金の発行の直前に、発行された早期前払いで従業員の債務の存在を確認する必要があります。 従業員が以前に発行された資金について報告していない場合、その従業員には他の説明責任のある金額を受け取る権利がありません (手順番号 3210-U の第 3 項、第 6.3 項)。

事前報告

経費報告書は、商品、サービス、作品の購入に対する従業員の支出に関する報告書用にまとめられた主要な文書です。 事前報告書には、必ず裏付け書類を添付してください。 2017 年の事前報告の形式は変更されていません。

約定注文

2017年度の記入例である事前報告書の記入方法を考えてみましょう。例えば、統一様式AO-1「事前報告書」が適しています。

説明責任者は、次のフィールドに入力します。

フォームNo.AO-1の表面:

- レポートの資金を発行した組織の名前。

- 準備日;

- 構造的細分化;

- 責任者のデータ: 氏名、役職、タブ。 部屋;

- 前払いの予約、例: 旅費、家計。 ニーズなど;

- 下部に、添付された裏付け文書の数を示します。

様式番号AO-1の裏面:

- 発生した費用を確認する補足書類のすべての詳細。

- 発生した費用の金額は、「レポートの費用の金額」欄に反映されます。

財務または会計サービスの従業員は、責任者が記入したフィールドをチェックし、さらに次のフィールドに記入します。

- 部屋;

- 金額ごとに分類された、支出された資金に関する情報:以前の前払い(残高または超過)。 経常費用のレジから発行されたもの(参考までに、通貨を示します);

- 「使用済み」 - 承認された金額を示します。

- 「balance/overspending」 - 残りの資金額が計算されます。

- "会計入力" - レポートの承認後に転記される転記が含まれている必要があります。

文書の正確性、正確性、および発行された資金の使用目的を確認した後、フォームは承認のために組織の長に送信されます。

事前報告が承認された後、その裏面の「会計のために承認された費用の額」の列に金額が入力され、責任者の費用が請求される会計勘定が示されます。 事前報告、それへの転記は、会計登録簿で行われたエントリに対応している必要があります。 さらに、責任者との最終的な和解が行われます。

事前報告の切り取り部分は従業員に返却されます。 このスタブは、説明責任レポートの証明です。

ドキュメントをサポート

サポート ドキュメントは、次の 2 つのグループに分けられます。

- 財務 - 資金の支払いと、意図された目的のための説明責任のある金額の支出の事実を確認します。

- 配送 - 材料の値を受け取ったという事実を確認します。

すべての補足文書には、必要な詳細が含まれている必要があります。取引相手の名前、日付、経済生活の事実の内容、数量、コスト、およびレポートを作成した人物の氏名、役職、および署名。

デザインの特徴を考える いろいろな種類ドキュメントをサポート。

現金領収書と厳格な報告書

現金領収書または厳密な報告書 (以下 - BSO) により、実際の支払いが確認されます。 フォームには、アートで提供されている必須の詳細が含まれている必要があります。 4.7.

取引相手は、その活動の詳細または場所の特殊性を考慮して、キャッシュ レジスタを使用せずに決済を行います (法律 No. 54-FZ の第 2 条、第 3 条、第 5 ~ 7 条、第 2 条)。

BSO の必須要件は次のとおりです。

- 題名;

- シリーズ;

- BSOの番号付け;

- BSO の支払日と登録日。

- TIN と住所を含むサービス プロバイダーの名前。

- サービスの名前と費用。

- 役職、直筆サイン、フルネーム サプライヤーの従業員;

- 印刷 (もしあれば);

- フォームを作成した印刷所のインプリント。

重要! BSO には、印刷所に関する情報 (名前、住所、TIN) が含まれている必要があります。 フォームのシリーズと番号は、活字体で印刷する必要があります。

領収書と請求書

領収書は統一された形式ではありません。 したがって、各組織は独自にフォームを開発する権利を有します。 これは請求書にも当てはまります。 必須の詳細の存在のみをフォームで確認する必要があります。

これらの文書は出荷文書であり、それぞれ支払いの確認が含まれていないため、商品や材料の購入が現金を使用しないUTII支払者から行われた場合を除き、責任ある金額を減額しないことに注意してください。登録します。 この場合、原価確認は領収書となります (2010 年 1 月 19 日付ロシア財務省の書簡 No. 03-03-06 / 4/2、2009 年 11 月 11 日付 No. 03-01-を参照)。 15/10-492、2009 年 9 月 1 日付け No. 03-01-15/9-436)。

請求書とUPD

請求書は税務書類であり、この場合、予算から控除される VAT を受け入れる機会を提供します。 請求書に注意してください 個人現金で商品(作品、サービス)を購入する人は、このフォームを受け取るための委任状がある場合にのみ発行されます(第7条)。

ユニバーサル転送伝票は、税金と出荷の両方の伝票です。 UPDによると、商品と材料を同時に受け入れ、予算から控除可能なVATを考慮することができます.

請求書とUPDは、それぞれ重要な資産の支払いを確認する文書ではなく、説明責任のある金額を減らすものではありません。

個別取引の補足書類

別の考慮事項として、旅費および接待費を文書化するための手続きが必要です。 以下に、これらのコスト グループの重要なポイントを示します。

旅費

政府令「従業員を派遣することの特殊性について」によって採択された変更の発効後 出張」(以下-決議第749号)、旅行証明書、仕事の割り当て、および出張で行われた作業に関する報告のフォームは必須ではありません。 組織には、現地の規制法でこれらのフォームに記入する必要性を規定する権利があります。

団体が申請しないことを決定した場合 旅行証明書となり、日当を確認するために、出張事前報告書に任意の様式の会計証明書を添付する必要があります。 証明書フォームは、会計方針の一部として承認される必要があります。

2017年度事前報告・変更点

2017 年の変更により、未払および支払日当の費用に保険料が課せられました。

法律は、組織の従業員への日当の形での支払い額を制限していません。 日当の額は、命により承認を受けるか、旅費規程に記載する必要があります。

2017 年 1 月 1 日から、日当は、ロシア連邦の領土内で出張中の 1 日あたり 700 ルーブルを超えない金額、および出張中の 1 日あたり 2,500 ルーブルを超えない金額の保険料の支払いが免除されます。海外出張(第2項)。 同じ金額で、個人所得税を計算するとき、日当は従業員の収入に含まれません(第3項)。

ただし、上記は傷害保険料には適用されません (1998 年 7 月 24 日の連邦法第 2 条、第 20.2 条)。日当の支払いは傷害保険料の対象ではありません。

従業員が毎日帰宅する機会がある地域に旅行する場合、または従業員を日帰り旅行に派遣する場合は、日当が支払われないことを忘れてはなりません (決議第 749 号の第 11 項)。

Eチケット

2017 年の出張に関する事前報告は、2017 年 6 月 6 日付のレター No. 03-03-06/1/35214 に記載されている財務省の意見を考慮して記入する必要があります。 この書簡は、航空券が電子的に購入された場合、e チケットの領収書と搭乗券が所得税目的の文書化された証拠であることを明確にしています。

同時に、搭乗券は、航空輸送サービスの事実を説明責任者に確認する必要があります。 原則として、この要件は検査スタンプです。

印刷された電子搭乗券に検査スタンプがない場合、納税者は、航空輸送サービスが説明責任者に提供されたという事実を別の方法で確認する必要があります。

キャリアが提供するサービスの会計処理

多くの場合、エンハンスド コンフォート チケットには、サービスの費用 (食品セット、必需品、寝具、印刷物などを含む衛生用品) が含まれています。

財務省は、2017 年 6 月 16 日付のレター No. 03-03-РЗ/37488 で、追加サービスのコストがどのように考慮されるかを説明しました。

高級ワゴンで旅行する際の追加サービスの費用は、個人所得税の対象ではありません (第 3 条)。

組織の利益に課税する目的で、追加サービスの費用は、その他の費用の一部として完全に考慮されます(第12条第1項)。

しかし、付加価値税の場合、意見は反対です。追加料金とサービスの金額がケータリングサービスの費用を考慮して形成されている場合、付加価値税の額は控除できません(第7条)。

代理店費用

現在の規則には、接待費用の登録の金額と手順に関する指示が含まれていません。 これに基づいて、組織は、会計方針または特別な規制法で、説明責任者が負担した接待費用の有効性と事業目的を確認する補足文書のリストを独自に作成および承認する必要があります。

ロシアおよび外国の代表団を受け入れてサービスを提供するための費用を正しく反映するために、次の文書を作成することをお勧めします(財務省の手紙 No. を参照)。

- ホスピタリティ費用の償却の合法性を検証するための委員会を任命する命令。

- 組織の長によって署名された、代表団を受け入れる責任者と費用のリストを示す、代表団の受け入れに関する一般的な見積もり(詳細)。

- 以下を示す文書:代表団の到着の目的(例えば、招待状)、会議のプログラム、代表団の構成、招待された当事者と組織の両方の立場を示す;

- 使用済み記念品またはサンプルの証明書 完成品何を、誰に、いくら渡したかを示す。

- 実行されたビュッフェ サービスの計算: 製品の種類、価格、数量、合計金額を示し、担当者とテーブルにサービスを提供した人が署名します。

製品、お土産、その他の在庫品目の購入を確認する書類をレポートに添付する必要があります。

重要! ホスピタリティ費用には、報告(課税)期間の納税者の人件費の 4% を超えない金額の費用が含まれます。 以下の費用は、接待費として認められません。

- 交際費;

- 休暇関連の費用。

責任者を通じて発行される交際費の認定日は、事前報告の組織の長による承認の日です。

AOストレージ

税務会計のために、書類は4年間保管する必要があります(第8条第1項)。 損失が発生した場合、費用を確認する書類を10年間保管する必要があることに注意してください(条項4)。