Кога се прави предварителният отчет? Изготвяне на предварителен отчет

Съгласно ал.1 на чл. 9 от Закона от 21 ноември 1996 г. N 129-FZ (наричан по-долу - Закон N 129-FZ), всички бизнес транзакции, извършвани от организацията, трябва да бъдат документирани с подкрепящи документи. Като такива се използват първични счетоводни документи. Изискванията, на които трябва да отговарят, за да бъдат приети за отчет, са дадени в ал. 2 на чл. 9 от Закон N 129-FZ. Да, от общо правило"първични" трябва да бъдат съставени във формата, съдържаща се в албумите на унифицирани форми на първична счетоводна документация. Изключение правят случаите, когато такива албуми не предвиждат специална форма. Тогава е достатъчно документът да съдържа задължителните реквизити, посочени в същата алинея 2 на чл. 9 от Закон N 129-FZ.

Съгласно чл. 313 Данъчен кодекс първични счетоводни документи- един от начините за потвърждаване на данъчни счетоводни данни. Така например по силата на чл. 252 от Кодекса за целите на данъчното облагане на печалбата се приемат само документирани разходи, а именно потвърдени с документи, съставени в съответствие със закона Руска федерацияили бизнес практики. С други думи, за да може „първичната организация“ да служи като „обосновка“ за целите на данъчното счетоводство, тя трябва да отговаря и на изискванията на параграф 2 на чл. 9 от Закон N 129-FZ.

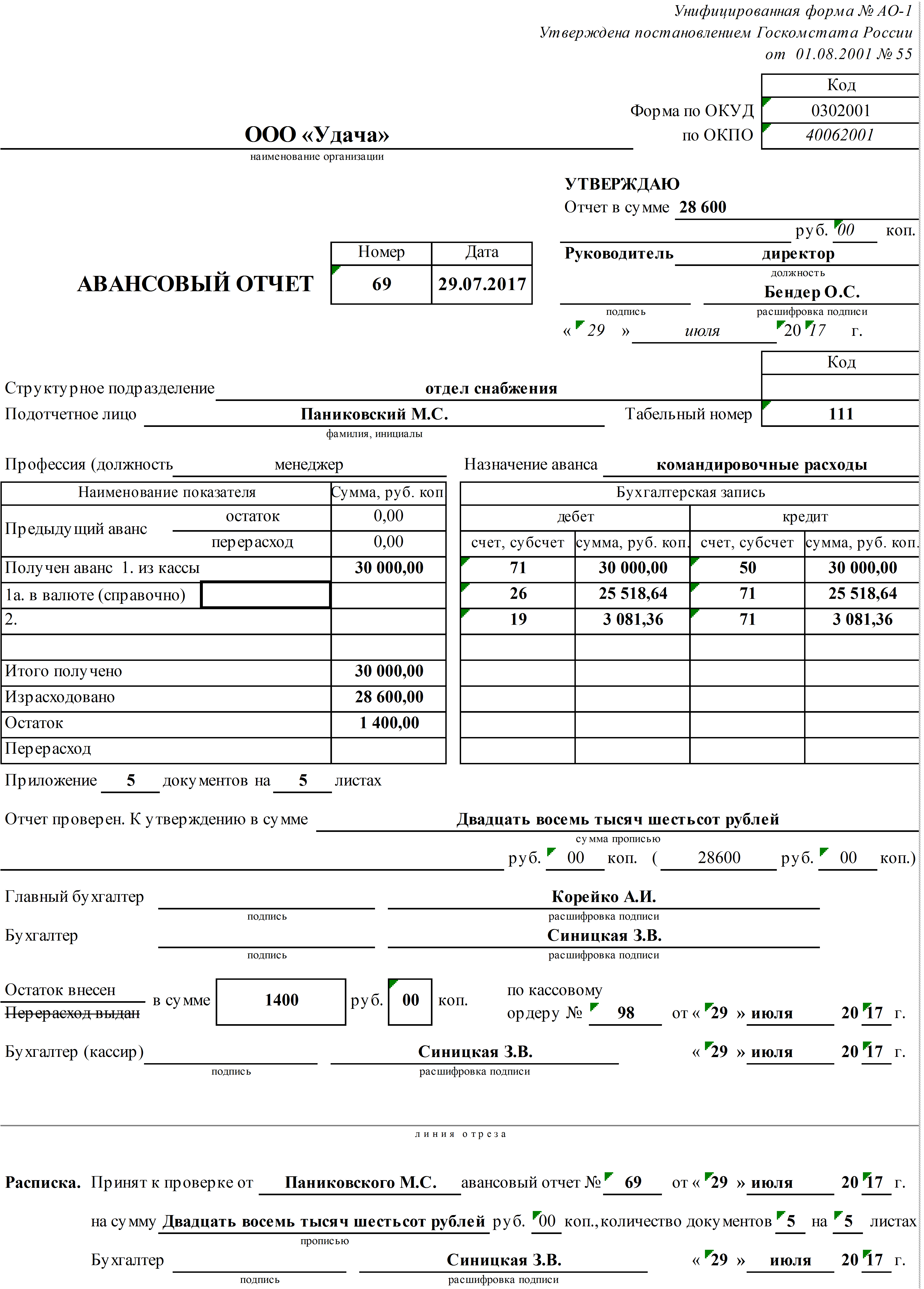

Една от формите на първична счетоводна документация, одобрена с постановление на Държавния комитет по статистика на Русия от 1 август 2001 г. N 55, е (Формуляр N AO-1). Съгласно Указанията за използване и попълване на унифицирания формуляр „Предварителен отчет“, одобрен със същото постановление на Държавния комитет по статистика на Русия N 55 (наричано по-долу Указанията), той служи за записване Парииздава се на отговорни лица за административни и стопански разходи.

И така, съгласно клауза 11 от Процедурата за извършване на касови операции (одобрена с Решение на Съвета на директорите на Банката на Русия от 22 септември 1993 г. N 40, наричана по-долу Процедурата), организациите имат право да издават пари в брой на служители от касата за стопански и оперативни нужди, както и за разходи, свързани с . В същото време лицата, получили парични средства срещу отчет, са длъжни не по-късно от три работни дни след изтичане на срока, за който са издадени, или от деня на завръщането им от командировка, да представят в счетоводството отдел отчет за изразходваните суми и извършва окончателен разчет по тях. Съставя се само под формата на N AO-1 в едно копие и в същото време може да се попълва както ръчно, така и на компютър. Във всеки случай обаче не може да се съхранява само в електронен вид. Той трябва да бъде отпечатан и подписан не само от счетоводителя и отговорния служител, но и от главния счетоводител и ръководителя на организацията.

Поръчка за попълване

И така, авансовият отчет е двустранен документ, който се попълва не само от отговорното лице, но и от счетоводителя.

Служителят, получил парите за отчета, на гърба на формуляра в колони 2 - 4 посочва данните за документите, потвърждаващи направените разходи (дата, номер и име), а в колона 5 - сумата на разходите за тях. Ако парите са издадени в чуждестранна валута, колона 6 трябва да отразява и сумата в чуждестранна валута.

Всички тези документи, които включват касови и касови бележки, товарителници, формуляри за строга отчетност, транспортни документи (билети за пътуване, купони) и др., се прилагат към отчета. В същото време те трябва да бъдат номерирани от отговорното лице в реда, в който са записани в отчета.

След проверка на коректността на отразената информация, целевото изразходване на средствата, наличието на оправдателни документи, правилността на тяхното изпълнение и изчисляване на сумите, да попълните предварителен отчетзапочва счетоводителят. Той присвоява пореден номер на документа, поставя датата и посочва на лицевата страна на формуляра името на структурното звено, в което работи отговорно лице, неговото фамилно име и инициали, личен номер, длъжност, както и предназначението на издадения му аванс.

В същото време на служителя се издава разписка, в която се посочва, че докладът и подкрепящите документи са приети за проверка, което е частта за откъсване на формуляр N AO-1, разположена от предната страна по-долу. Тук счетоводителят трябва да посочи пълното име. отговорно лице, данните за авансовия отчет, към който е приложен разписката, размера на издадените средства и броя на оправдателните документи и техните листове, както и поставете своя подпис.

На обратната страна на авансовия отчет в колона 7 счетоводителят трябва да запише сумите на разходите, приети за осчетоводяване за всеки от оправдателните документи. В колона 9 се записват сметките (подсметките) на счетоводството, които се дебитират за тези суми. Всички данни се прехвърлят в таблицата на лицевата страна на отчета, разположена вдясно. Колона 8 на гърба се попълва, ако отговорното лице отразява данните в колона 6, т.е. при условие, че парите са издадени в чуждестранна валута. Посочва размера на разходите, приети за счетоводство във "валута".

В таблицата от лицевата страна вляво се въвежда информация за наличие на остатък или преразход по предходен аванс, както и данни за текущия аванс („Общо получени“, „Разходвани“, „Осалдо“, „ Преразход“). В този случай ред 1а се попълва само ако отговорното лице е получило пари в чуждестранна валута.

Под таблиците е посочена общата сума на авансовия отчет след проверка („За одобрение в размер“) и броя на приложените към него оправдателни документи и техните листове. След това се полагат подписите на счетоводителя и главния счетоводител, а самият отчет се предава на ръководителя на организацията, който поставя подписа си и сумата, одобрена от него с думи и цифри на предната задна част на формуляра в горната част десен ъгъл.

Въз основа на одобрения отчет се извършват окончателни разчети със служителя съгласно авансовия отчет.

Съгласно параграф 13 от Процедурата, получаването на пари в брой от касите на предприятията се извършва въз основа на касови ордери, подписани от главния счетоводител или лице, упълномощено за това с писмена заповед на ръководителя на предприятието. Според входящия касов ордер остатъкът от авансовото плащане, неизразходван от отговорното лице, трябва да бъде предадено на касата.

Издаването на пари в брой от касата, по силата на клауза 14 от Процедурата, трябва да се издава с касов ордер. Съответно, ако е имало преразход, тогава той се възстановява на служителя по касовата заповед за сметка.

Данните за кредитното или дебитното нареждане, както и сумата, за която е съставено, също се посочват на лицевата страна на разходния отчет и се заверяват с подписа на касиера с дата.

Пример . П.А. На Скворцова, която работи в Polyus LLC като секретар, беше поверено закупуването на канцеларски материали за предстоящата среща на участниците в дружество с ограничена отговорност. За тези цели счетоводител-касиер, по заповед на ръководителя на компанията, издаде на Скворцова 10 000 рубли. За изпълнение на заповедта бяха отделени пет работни дни, на 26 юли секретарят закупи канцеларски материали в размер на 7380 рубли, а на 27 юли, заедно със счетоводителя, тя състави предварителен отчет. На същия ден отчетът е одобрен от ръководителя на дружеството, а неизползваният остатък е изплатен от Скворцова на касата съгласно входящ касов ордер N 54 от 27 юли 2011 г.

Унифициран формуляр N AO-1

Обратната страна на формуляр N AO-1

Граници на оптимизация

Ако желаете, организацията може да финализира всяка унифицирана форма на първична документация. Такова право й е дадено от Процедурата за прилагане на унифицирани форми на първична счетоводна документация, одобрена с постановление на Държавния комитет по статистика на Русия от 24 март 1999 г. N 20. Предварителният отчет не е изключение. По-специално, можете абсолютно свободно да боравите с неговия формат: да стеснявате или разширявате колони и редове, да включвате допълнителни редове и свободни листове във формуляра за удобство при поставяне и обработка на необходимата информация. Министерството на финансите на Русия се съгласи с това в писмо № 03-03-06/1/414 от 8 юли 2011 г.

Освен това, ако е необходимо, организацията може да допълни формуляр N AO-1 с необходимите подробности, на които финансистите също не се противопоставят. Тези от детайлите обаче, които вече се съдържат в авансовия отчет, компанията няма право да премахва от него, подчертават служители (включително код, номер на формуляр, име на документ). По този начин, дори ако LLC има само безналичен тип сетълмент с „отговорници“, използвайки корпоративни кредитни и дебитни карти, компанията не може да изключи от формуляра предоставените полета за отразяване на операции за издаване на пари от касата и депозиране на пари в то.

По-специално, в горепосоченото писмо специалистите от финансовия отдел стигнаха до извода, че например за целите на облагането на печалбите данъкоплатецът трябва да представи авансов отчет или строго в съответствие с унифицирания формуляр N AO-1, или неговата модифицирана версия, но в строго съответствие с изискванията на параграф 2 супени лъжици. 9 от Закон N 129-FZ и Резолюция на Държавния комитет по статистика на Русия N 20 относно наличието на задължителни данни. В същото време всички промени, направени във формуляра, трябва да бъдат придружени от подходящ организационен и административен документ на организацията; с други думи, преработеният формуляр за предварителен отчет трябва да бъде фиксиран счетоводна политикаорганизации.

Издаването на пари в брой по отчета се извършва чрез касата на организацията съгласно разходния касов ордер, който посочва предназначението на тази сума. Счетоводният отдел на организацията трябва да има заповед, съдържаща списък на лицата, които имат право да получават средства срещу отчет за бизнес разходите (включително закупуване на горива и смазочни материали). Съответната заповед също трябва да одобри сроковете, за които се издават такива аванси (те не са законово ограничени). Основата за издаване на средства за пътни разходислужи като удостоверение за пътуване или заповед от ръководителя за изпращане на служител в командировка.

Не по-късно от 3 работни дни от датата на изтичане на периода, за който е издаден авансовото плащане, или връщане от командировка, отговорното лице е длъжно да представи авансов отчет в счетоводния отдел с документи, потвърждаващи разходите и да направи окончателното уреждане. Формулярът за предварителен отчет се съставя в един екземпляр.

Формата на авансовия отчет е двустранна. На лицевата страна отговорното лице трябва да посочи името на организацията, номера на авансовия отчет и датата на попълването му, пълното му име, отдела, в който е регистриран, и номера на персонала, ако има такъв, т.к. както и неговата позиция и целта на аванса. По-долу, в лявата част на предната форма на авансовия отчет, отговорното лице попълва таблица, в която посочва информация за предишния аванс, текущо получените средства, техния разход, преразход или остатък.

На обратната страна на формуляра AO-1 отговорното лице записва списък с документи, потвърждаващи направените разходи (удостоверение за пътуване, разписки, транспортни документи, чекове от касови апарати, разписки за продажба и други подкрепящи документи) и размера на разходите за тях (колони 1 - 6). Приложените към авансовия отчет документи се номерират по реда, в който са записани в отчета. Ред 1а на лицевата страна, формуляри и колони 6 и 8 на обратната страна на формуляра за авансов отчет се попълват, ако авансът е издаден в чуждестранна валута (например за командировка), в съответствие с правилата и текущите законодателство.

По-нататъшното изготвяне на авансовия отчет се извършва от счетоводителя. В таблицата "Счетоводно записване" на лицевата страна той въвежда номерата на кореспондиращите сметки и сумите, на гърба на формуляра сумите на приетите за осчетоводяване разходи (колони 7 - 8) и сметките (подсметки ), които се дебитират за тези суми (колона 9), се посочват. След проверка на правилността на попълване на авансовия отчет, съставянето на разходооправдателни документи и целевото изразходване на средствата, счетоводителят трябва да постави бележка, че отчетът е проверен и одобрен в съответния размер (с цифри и с думи), попълнете разписка върху лицевата страна на формуляра и я предава на отговорното лице. Освен това на лицевата страна на формуляра за авансови отчети се поставят подписите на счетоводителя и главния счетоводител с техните преписи, ако е необходимо, се вписват сумите на салдото или преразхода и данните за разходните или приходните касови ордери, за при което се извършва окончателното уреждане.

Провереният авансов отчет трябва да бъде подписан (с препис) от ръководителя на организацията или упълномощено лице, за което има съответен ред в горната част на предната страна на формуляра за авансов отчет. След одобрение документът се приема за осчетоводяване за отписване на отчетни средства. Остатъкът от неизползвания аванс трябва да бъде кредитиран в касата, преизразходваната сума се издава на отговорното лице по предписания начин.

Не се допуска - издаване на пари в брой на отговорно лице, което има дълг по предишно авансово плащане, и прехвърляне на пари в брой, издадени под отчет, на друго лице.

Изтегляне на формуляр за предварителен отчет

Предварителен отчет в 1C

AT стопанска дейносторганизация регистрация на предварителни отчети е едно от най-честите действия на счетоводител. Повечето от изчисленията, направени в брой, се правят чрез предварителни отчети: това са пътни разходи и различни битови покупки.Съгласно отчета на служител на организацията се дават пари в брой от касата (или парични документи, например самолетни билети). Това се документира с касов ордер или документ "Издаване на парични документи".

След извършване на разходите служителят докладва, като предоставя на счетоводния отдел документи, потвърждаващи направените разходи, и попълва авансов отчет за окончателни разчети.

Обмислете процедурата за въвеждане на документа „Авансов отчет“, като използвате примера на 1C Accounting.

Ако работите в програмата 1C Enterprise Accounting от старото издание, тогава всичко е наред - документът за предварителен отчет в тези издания е почти идентичен. Има известна разлика в интерфейса, но можете да намерите документа в менюто на програмата.

Можете да отворите списъка с документи „Авансови отчети” в счетоводен раздел „Банка и каса”, подраздел „Касиер” в навигационния панел, позиция „Авансови отчети”.

Кликнете върху бутона "Създаване", за да въведете нов документ.

В заглавката (горната част) на документа трябва да посочите основните подробности:

Организация (ако организацията по подразбиране е зададена в личните настройки на потребителя, тя се избира автоматично при въвеждане на нови документи);

склад, в който се отчитат придобитите от подотчетното лице материални ценности;

физическо лице - служител на организация, който отговаря за средствата, издадени му по отчета (този реквизит трябва да бъде попълнен).

Формата на документа "Авансов отчет" има пет раздела.

В раздела „Аванси“ се избира документ, към който са издадени отчетни средства.

Има три вида документи за избор:

Издаване на парични документи;

касов ордер по сметка;

отписване от разплащателната сметка.

Ако на отговорното лице са издадени средства, тогава е необходимо да изберете документа, който отразява проблема.

В списъка с документи, който се отваря, изберете вече създаден документ или създайте нов документ.

При въвеждане на изходящ касов ордер от документа „Авансов отчет“ типът операция „Издаване на отговорно лице“ автоматично се замества в RKO, получателят е избраното в отчета за разходите отговорно лице и счетоводната сметка. Остава да изберем елемент от паричния поток и да посочим размера на аванса.

След осчетоводяване на документа го изберете, като в табличния раздел "Аванси" на документ "Авансов отчет" автоматично ще се въведе сумата и валутата на издадения аванс.

Авансовото плащане е използвано за закупуване на канцеларски материали. Покупката им трябва да бъде отразена в раздела "Стоки". В този раздел въвеждате информация за закупените стоки и материали.

В раздела „Контейнер“ се попълва информация за обратната опаковка, получена от отговорното лице от доставчици (например бутилки за питейна вода).

Разделът „Плащане“ съдържа информация за паричните суми, изплатени на доставчиците за закупени ценности или дадени предварително срещу бъдеща доставка.

Разделът "Други" е предназначен да показва информация за пътни разходи. Може да са дневни, билети, разходи за бензин. В него се вписват името, номерът, датата на документа (или разхода), сумата на разхода.

Стоки, услуги и други разходи се избират от справочника Номенклатура. Съответните таблични части на документа съдържат детайлите "Сметка за сметка" и "ДДС сметка", които се попълват автоматично, ако системата има конфигурирани сметки за счетоводно отчитане на запасите.

Ако към отчета за разходите е приложена фактура, тогава трябва да поставите отметка в квадратчето „Подадена SF“, да посочите датата и номера на фактурата в съответния ред подробности и при изготвяне на авансов отчет системата автоматично ще генерира „ Получена фактура” документ. Същият механизъм за генериране на получената фактура е предвиден и в раздел Стоки.

След публикуване документът ще генерира осчетоводявания.

От документа можете да генерирате и отпечатате формуляр AO-1 "Авансов отчет".

По този начин в програмата 1C Accounting 8.2 се въвеждат авансови отчети.

Образец на предварителен отчет

С помощта на авансов отчет отговорните лица потвърждават изразходваните суми, които са им били издадени предварително.Издаването на авансови суми може да се извършва само въз основа на заповедта на ръководителя на отговорните лица, посочваща списъка на отговорните лица, условията и целите, за които се издават средствата, както и техния размер. За командированите служители издаването на пари под отчета може да се извърши въз основа на заповед за изпращане в командировка или удостоверение за пътуване, одобрено от ръководителя.

Формулярът за предварителен отчет е двустранен унифициран формуляр № AO-1 и трябва да бъде попълнен в един екземпляр както от отговорното лице, така и от счетоводителя.

Попълване на авансовия отчет

1) Отговорно лице.

Отговорното лице започва да попълва авансовия отчет, като посочва на лицевата страна на формуляр № AO-1: името на организацията, датата на изготвяне на документа, неговото фамилно име и инициали, професия (длъжност), неговия личен състав, както и целта на аванса (стопански или представителни разходи).

Документите, потвърждаващи разходите, направени от служителя, трябва да бъдат посочени на гърба на формуляра в колони 1-6, като се посочва сумата на разходите за тях. Тези документи трябва да бъдат номерирани в съответствие с реда, в който са изброени в доклада.

В колона 1 отговорното лице посочва серийния номер, присвоен на изходния документ.

В колони 2 и 3 се посочват съответно датата на изготвяне на получения документ и неговия номер.

В колона 4 се посочва вида на направените разходи (например офис разходи).

Размерът на направените разходи се посочва в колона 5, ако разходите са направени в рубли, или в колона 6, ако разходите са направени в чуждестранна валута.

Общата сума на разходите на отговорното лице се посочва в ред "Общо" в колона 5 или 6.

2) Счетоводител.

Авансовият отчет, попълнен от служителя, заедно с оправдателните документи се предава в счетоводството. При приемане на формуляр № AO-1 от отговорно лице счетоводителят подписва за приемане на документа за проверка, като посочва неговия номер и дата, общата сума на разходите и броя на приложените документи, потвърждаващи направените разходи. В края на разписката се посочва датата на подаване на отчета, след което разписката на счетоводителя се прехвърля на отговорното лице.

Счетоводителят, след като провери правилността на документите и изразходването на средствата, попълва колони 7-8 на гърба на формуляра, като посочва размера на приетите за счетоводство разходи и колона 9, посочвайки броя на счетоводните сметки, които са дебитирани за размер на разходите.

След това счетоводителят попълва предната страна на формуляра AO-1, като посочва: салдото (преразход) на предишния аванс, сумата на аванса, получен от касата на организацията, сумата на изразходваните средства, салдото или преразход на авансовите суми, счетоводни записи на операции, отчитане на направените разходи.

Информация за попълване на таблицата на счетоводните записи се формира от данните в колона 9 на обратната страна на авансовия отчет.

След проверка на правилността на аритметичните изчисления, документацията и изразходването на средствата по предназначение, документът се изпраща за одобрение на ръководителя на организацията.

След одобрение на документа, счетоводният отдел отписва отчетните средства и извършва окончателния разчет с отговорното лице.

Ако авансовото плащане не е напълно използвано, тогава остатъкът се предава от отговорното лице в касата на организацията според входящия касов ордер. От своя страна преизразходваната сума трябва да бъде изплатена на отговорното лице по предписания начин съгласно разходния касов ордер.

Попълване на авансовия отчет

Отговорното лице, когато му издава средства (за битови нужди, за придобиване на материални ценности, при изпращане в командировка и др.), е длъжно да попълни авансов отчет за изразходваните средства. Съгласно клауза 11 от Процедурата за извършване на касови операции в Руската федерация, одобрена с решение на Съвета на директорите на Централната банка на Руската федерация N 40, лицата, които са получили пари в брой, са длъжни не по-късно от три работни дни след изтичането на периода, за който са издадени, или от датата на завръщане на тези лица от командировка, представя отчет за изразходваните суми в счетоводния отдел на организацията и извършва окончателно разплащане по тях. В същото време периодът, за който се издават средства за отчета, се определя от ръководителя на организацията. Издаването на пари в брой под отчет се извършва само на лице, което е в организацията трудови отношенияв зависимост от пълния отчет на конкретно отговорно лице за предварително издадения му аванс. Прехвърлянето на пари, издадени по отчета от едно лице на друго, е забранено.За отчитане на средствата, издадени на отговорни лица, се използва авансов отчет. Постановление на Държавния комитет по статистика на Русия N 55 одобри формата на авансов отчет (формуляр N AO-1) за отчитане на средствата, издадени по отчета за административни и стопански разходи.

Авансовият отчет се използва за отчитане на разчети с отговорни лица. Формулярът за авансов отчет е двустранен документ. Отговорните лица предоставят информация за себе си на лицевата страна на отчета за разходите и попълват колони 1-6 на обратната страна на действително изразходваните суми, като прилагат документи, потвърждаващи направените разходи. В счетоводния отдел се проверяват отчетите за разходите за правилно изпълнение и наличие на документи, потвърждаващи направените разходи, целевото разходване на средства и се попълват колони 7-10 на обратната страна на отчета за разходите, съдържащи информация за приетите от счетоводния отдел за счетоводство. Проверените предварителни отчети се одобряват от ръководителя на организацията.

Сумите, платени в чуждестранна валута, се отчитат както в чуждестранна валута, така и в рубли по обменния курс на Централната банка на Руската федерация. Погасяването на размера на дълга в чуждестранна валута от отговорни лица и отразяването на тази сума в авансовия отчет в рубли се извършва по обменния курс на Централната банка на Руската федерация към датата на одобрение на авансовия отчет. от ръководителя на институцията.

1. Издаване на пари под отчета.

Основата за издаване на пари по отчета е заявление за издаване на пари, в което отговорното лице е длъжно да посочи конкретната цел за получаване на аванса, периода за получаване на парите. Заявлението се изпраща до ръководителя на организацията. След съответното одобрение от ръководителя, той влиза в счетоводния отдел за издаване на пари. В този случай счетоводителят е длъжен да провери липсата на салдо по предишното авансово плащане (което е посочено в заявлението със съответната бележка).

При завръщане на служител от командировка (или след придобиване на инвентар, получаване на услуги и т.н.) той съставя авансов отчет в унифицирана форма, който трябва да бъде представен в счетоводния отдел.

Относно първичните документи

В съответствие с чл. 9 от Федералния закон N 129-FZ „За счетоводството“ (наричан по-долу - Закон N 129-FZ), всички бизнес транзакции, извършвани от организацията, трябва да бъдат документирани с подкрепящи документи. Тези документи служат като първични счетоводни документи, въз основа на които се води счетоводството. Първичните счетоводни документи се приемат за счетоводство, ако са съставени във формата, съдържаща се в албумите на унифицирани форми на първична документация. Документите, чиято форма не е предвидена в тези албуми, трябва да съдържат задължителните данни, изброени в параграф 2 на чл. 9 от Закон N 129-FZ. След изтичане на определения период служителят на организацията, който е получил средствата по отчета, е длъжен да представи авансов отчет в счетоводния отдел с всички подкрепящи документи, потвърждаващи направените разходи.

Попълване на авансовия отчет

- неговото фамилно име, име и бащино име (графата "Отговорно лице");

- длъжност;

В долната част на авансовия отчет има раздел - разписка на счетоводителя, че отчетът е приет за проверка с всички приложени документи. Разписката посочва фамилното име, собственото име, бащиното име на отговорното лице, номера и датата на авансовия отчет, с думи сумата на документираните разходи, броя на приложените документи, както и броя на листовете в тези документи. След като попълни целия отчет, счетоводителят откъсва квитанцията по линията на разреза и я дава на отговорното лице.

N p / p - Номерът на документа е посочен по ред, в зависимост от това как отговорното лице ги е номерирало и систематизирало. Към авансовия отчет се прилагат документи по ред.

Дата - Датата на бизнес транзакцията, придружена от плащането на средствата и посочена в документа. Това е датата на документа. По отношение на дневните надбавки за командировка може да се посочи датата на изпълнение на заповедта на ръководителя за командировка.

Номер - Посочва се номерът на документа (номер на касова бележка, номер на билет и др.)

На кого, за какво и по какъв документ е платено - Получателят на средствата, съдържанието на операцията (тарифа, закупуване на стоки, плащане за спално бельо, дневни пари и др.), наименованието на документа (билет, касова бележка, сертификат за покупка, фактура, удостоверение за пътуване) и др.)

Сума на разходите - Посочва сумата пари, която трябва да бъде възстановена от предприятието за парите, изразходвани от отговорното лице.

Ако броят на подкрепящите документи надвишава броя на редовете във формуляра за предварителен отчет, отговорното лице получава втория заден лист на формуляра, ако е необходимо, третия и т.н. Формуляри за отчет и изготвя предварителен отчет на няколко формуляра. В края на първата форма на отчета се посочва: „За края на изчислението вижте продължението (продължения N) на авансовия отчет.“ В горната част на втората и следващите форми на отчети се посочва: „Продължение на предварителния отчет ... Пълно име. Н…".

Попълненият формуляр за авансов отчет трябва да бъде подписан от отговорното лице. Авансов отчет на подотчетно лице, който не отговаря на горните изисквания, не се приема от счетоводния отдел за проверка и осчетоводяване. Отговорното лице в този случай остава длъжник на предприятието в размера на средствата, получени по отчета, докато сумата на тези средства не бъде изплатена.

Проверка на авансов отчет от счетоводител

След като получи от отговорното лице попълнения от него авансов отчет и приложените към него документи, счетоводителят проверява тези документи и правилността на попълването на авансовия отчет.

Проверката се извършва:

По формуляра - наличието на всички разходооправдателни документи и приложенията към тях, попълването на данните и коректността на авансовия отчет, коректността на прехвърлянето на данните от документите в авансовия отчет, наличието на подпис на отговорния лице;

- по съдържание - съответствието на представените документи с целта на полученото задание, тяхната достоверност, наличието на попълнените в тях реквизити, съответните отметки в командировъчния документ, датите на разходите до реално време на определят се заданията;

- аритметична проверка - проверява правилността на изчислението на общата сума на средствата за връщане по този отчет и др.

Проверява се и пълнотата на отчета на отговорното лице за получените средства, т.е. връщането от това лице на остатъка от неизразходвани средства.

Разкритите от счетоводителя нарушения при попълване на авансовия отчет се посочват от него във формуляра на този документ, попълнен от отговорното лице. Счетоводителят има право, при неспазване на установените изисквания за изготвяне на авансов отчет и документи, да ги върне на отговорно лице за надлежно изпълнение.

доклад за разходите

Ако служител отиде в командировка, тогава му се дава определена сума предварително. При завръщане служителят трябва да представи предварителен отчет.Отчет за разходите - документ, който потвърждава разхода на авансово издадени парични суми. Това могат да бъдат пътни разходи, икономически и оперативни нужди. В един или друг случай се съставя авансов отчет, за да се докаже колко реално е изразходван, има ли остатък, преразход.

Ако има преразход, тогава тази сума ще бъде върната на служителя, но ако има остатък, тогава тя трябва да бъде предадена на касата.

Лицето, на което са издадени средствата, трябва да попълни авансовия отчет. В допълнение към факта, че е необходимо да се попълни унифициран формуляр, към отчета трябва да бъдат приложени оправдателни документи, които могат да докажат факта на оправдани разходи.

Потвърждение на разходите

Предварителният отчет се оставя във формуляр № AO-1, като се вземат предвид всички изисквания. В крайна сметка докладът включва важна информация, без които няма да се счита за правилно форматиран. Необходимо е да се представи отчет в счетоводния отдел в рамките на три дни от датата на издаване на парите или след завръщане от командировка.

При подаване на авансов отчет към него се прилагат документи, потвърждаващи разходите. Има обаче документи, които служител на организацията трябва да представи в счетоводния отдел дори преди самото пътуване, например в чужбина. Това е медицинска застраховка и плащане за виза. И след завръщане от командировка, останалите документи се прилагат към отчета за разходите, който ще потвърди цената на хотела, пътуването.

Ако предварителният отчет няма приложени потвърждаващи документи, това ще бъде причината предварителният отчет да не отговаря на изискванията на законодателството на Руската федерация. А това води до невъзможност за включване на пътни разходи при приемане на намаление данъчна основа.

Струва си да разгледате някои подкрепящи документи:

Ежедневно. За да потвърдите факта на разходите за дневни пари, е достатъчно да представите удостоверение за пътуване. Но що се отнася до размера на дневните, техният размер е посочен в колективния договор на организацията.

Транспортни разходи. За да ги потвърдите, трябва да представите билети, документи за пътуване.

Разходи за живот. Те се потвърждават от договора за наем, ако квартирата се наема за времетраенето на командировка. Ако настаняването е било в хотел, тогава е важно да се отбележи под каква форма е извършено плащането: в брой или безкасово. Ако е безкасово, тогава ще бъде достатъчно да представите акт, фактура, чек от хотел. Ако са в брой, ще бъдат хотелски и фискални чекове.

Осчетоводяване на авансов отчет

За отразяване на данни за отговорни лица е предназначена сметка 71, която принадлежи към активно-пасивната група. Нека да разгледаме как да въведете предварителен отчет в базата данни, публикации, специфични за този документ.Всичко започва с издаването на средства на отговорно лице. Запис се прави на дебит 71 и кредит 50, ако средствата се издават от касата на предприятието. Случва се авансът да бъде преведен от разплащателната сметка към банкова карта, тогава записът ще бъде Dt 71 Kt 51. Документът е или разходен касов ордер, подписан от отговорно лице, или банково платежно нареждане, извлечение от разплащателна сметка.

След като задачата е изпълнена и са предоставени оправдателни документи, трябва да затворите сумата на аванса. В дебита може да има различни сметки, зависи от това за какво точно са издадени парите. Ако за закупуване на материали, тогава се използва сметка 10, ако стоки, тогава 41. Авансовият отчет за командировка има следните записи: дебит на сметки 20, 26, 44, в зависимост от това дали пътуването е свързано с производството дейности на предприятието или с търговия. Като цяло записът ще изглежда така: Dt 10 (41, 20, 26, 44) Kt 71.

Рядко се случва сумата да е посочена точно. Обикновено повече пари, отколкото ви трябват, или по-малко. За връщане на неизползваната сума има осчетоводяване Dt 50 Kt 71, ако е имало преразход на авансовия отчет - осчетоводяване Dt 71 Kt 50 (51).

Ако служителят се оказа нечестен, извърши злоупотреба или не предостави документи, тогава се прави запис Dt 94 Kt 71 - отписване на сумата в липси и загуби на предприятието. След това Dt70 Kt 94 - задържане от заплатипарите на служителите, издадени съгласно авансовия отчет. Основното окабеляване свършва тук.

Форма за предварителен отчет

Авансовият отчет е документ, който потвърждава изразходваните суми, които са взети от касата за различни нужди. Формулярът за предварителен отчет се попълва по правило първо от отговорното лице, а след това от счетоводителя. Към него са приложени и оправдателни документи. За регистрацията му се използва унифициран формуляр AO-1.Средствата се отпускат след подписване на заповедта на отговорните лица. Той трябва да съдържа списък на лицата, необходимите суми, както и тяхната цел и условия на издаване. В случай на командировка, основата за издаване на определена сума може да бъде командировка на служител, върху която има виза на мениджър, или заповед за командировка.

Отговорното лице на лицевата страна на формуляра посочва името на организацията, неговото пълно име, заемана длъжност и персонален номер, както и директно предназначението на аванса.

На обратната страна на формуляра той посочва и онези документи, които потвърждават изразходването на получените средства, като посочва точни суми. На всеки документ се присвоява номер по реда, посочен в справката, който заедно с датата се вписва в първите три колони. Четвъртата колона показва вида на разхода, а петата и шестата колона показват размера на разхода в рубли (колона 5) или валута (колона 6).

Формулярът, попълнен от отговорното лице, заедно с оправдателните документи се предават на счетоводителя. Той се подписва за получаване на всички документи, като в края на разписката посочва датата на подаване и я предава на отговорното лице.

След като счетоводителят провери правилността на изпълнението и попълването на всички получени документи, както и изразходването на финансови средства, се попълват колони 7 и 8, в които се посочват сумите на приетите за счетоводство разходи, както и колона 9 предназначени за броя на счетоводните сметки.

На лицевата страна на формуляра счетоводителят посочва остатъка или преразхода на издаденото авансово плащане, данните за касовите бележки или разписките, за които е извършено окончателното плащане, и разбира се, се поставя визата на главния счетоводител На.

В горната част на формуляра от лицевата страна има специална колона, в която се поставя подписът на ръководителя на организацията или упълномощено лице с дешифриране. След това отчетните средства се отписват и се извършва окончателното разплащане с отговорното лице.

Осчетоводяване на авансови отчети

Процедурата за приемане на авансов отчет за счетоводство1. Издаване на пари под отчета.

В Процедурата за извършване на касови операции, която установява правилата за издаване на пари в брой под отчета, няма ограничения за размера на издадените суми. Следователно организацията може да издаде произволна сума под отчета.

Трябва обаче да се има предвид, че като се вземат предвид ограниченията за максималния размер на паричните разплащания между юридически лица (100 хиляди рубли), в случаите, когато отговорното лице прави, например, покупка на стоки от трето- партийна организация, докато действа от името на своето предприятие, размерът на едно плащане не трябва да надвишава установения лимит.

Основата за издаване на пари по отчета във всеки случай е заявление за издаване на пари, в което отговорното лице е длъжно да посочи конкретната цел за получаване на аванса, периода за получаване на парите. Заявлението се изпраща до ръководителя на институцията. След съответното одобрение от ръководителя, той влиза в счетоводния отдел за издаване на пари. В този случай счетоводителят е длъжен да провери липсата на салдо по предишното авансово плащане (което е посочено в заявлението със съответния знак) и да запише съответната аналитична сметка на сметка 020800000 „Разплащания с отговорни лица“.

При изпращане в командировка основата за издаване на пари е съответната заповед на ръководителя, след прочитане на която служителят изготвя заявление с предварително изчисление на средствата, които ще му трябват в командировка.

Има и функции за изготвяне на отчети в различни ситуации.

2. Кога са направени разходи.

При завръщане на служител от командировка (или след придобиване на инвентар, получаване на услуги и т.н.) той съставя авансов отчет в унифицирана форма, който трябва да бъде представен в счетоводния отдел. Напомняме, че това трябва да стане не по-късно от три дни след завръщане от командировка.

Ако е изразходвано по-малко от полученото, тогава остатъкът от неизразходваните суми се връща на касата според входящия касов ордер.

Ако е изразходвано повече, отколкото е получено, тогава преразходът в авансовия отчет се издава на служителя в разходната касова заповед.

3. Счетоводителят проверява целевото изразходване на средствата, издадени на служителя.

4. Завереният отчет за разходите се утвърждава от управителя или упълномощено лице.

Относно първичните документи

В съответствие с член 9 от Федералния закон N 129-FZ „За счетоводството“ (наричан по-долу - Закон N 129-FZ), всички бизнес транзакции, извършвани от организация, трябва да бъдат документирани с подкрепящи документи. Тези документи служат като първични счетоводни документи, въз основа на които се води счетоводството. Първичните счетоводни документи се приемат за счетоводство, ако са съставени във формата, съдържаща се в албумите на унифицирани форми на първична документация. Документите, чиято форма не е предвидена в тези албуми, трябва да съдържат задължителните данни, изброени в параграф 2 на чл. 9 от Закон N 129-FZ. След изтичане на определения период служителят на организацията, който е получил средствата по отчета, е длъжен да представи авансов отчет в счетоводния отдел с всички подкрепящи документи, потвърждаващи направените разходи.

Оправдателните документи, приложени към предварителния отчет, трябва да отговарят на следните основни изисквания:

Разходооправдателните документи се представят в оригинал;

- по форма да отговарят на приетите изисквания за обработка и попълване на първични документи;

- съобразно естеството на сделките следва да се установи връзката на оправдателните документи с предназначението на аванса, издаден на отговорното лице.

Ако не искат да върнат останалите пари

Както писахме по-горе, ако служител е похарчил по-малко от полученото, тогава той трябва да върне остатъка от неизразходваните суми в касата на институцията според касова бележка.

По-специално, удръжки могат да бъдат направени за изплащане на неизразходван и невърнат навреме аванс, издаден във връзка с командировка. В този случай работодателят трябва да вземе решение за удръжката не по-късно от един месец от датата на изтичане на срока, определен за връщане на аванса, и при условие че служителят не оспорва основанията и размерите на удръжката.

Работодателят изготвя взетото решение, като правило, под формата на заповед или инструкция, въпреки че няма унифицирана форма на такава заповед, установена от регулаторни правни актове. В този случай институцията трябва първо да получи писменото съгласие на служителя да удържа суми от заплатите. Общият размер на удържането не трябва да надвишава 20% от размера на дължимата заплата на служителя (след удържане на данък върху доходите на физическите лица).

Билети за предварителен отчет

Когато издавате билети в електронен вид, трябва да се ръководите от писмото на Министерството на финансите на Русия № 03-03-07 / 15219. В него Министерството на финансите посочи с какви документи трябва да разполага компанията, за да потвърди разходите за полета в електронен вид.Оправдателните документи за съставяне на авансов отчет при потвърждаване на разходите за облагане на печалби от електронен билет в този случай са следните:

Маршрут/разписка за самолетен билет, издаден на хартиен носител, в който е посочена цената на пътуването със самолет;

- бордна карта, която потвърждава факта на полета на дадено лице по маршрута, посочен в електронния билет (писмо на Министерството на финансите на Русия № 03-03-06/1/515).

Какво да направите, ако някои от данните липсват в маршрута/разписката? Може ли да се приеме този билет?

Според Министерството на финансите това е невъзможно. Той посочва, че маршрутът / разписката трябва задължително да съдържа данни за цената на полета и начина на плащане. Те потвърждават позицията си с факта, че маршрутът / получаването на електронен билет е документ за строга отчетност и е предназначен за парични сетълменти или плащания с платежни карти, без използване на касови апарати (касови апарати) (клауза 2, клауза 1 от заповедта на Министерството на транспорта на Русия № 134 „За установяване на формата на електронен пътнически билет и проверка на багаж в гражданската авиация“).

По този начин маршрутът/разписката трябва да съдържа следните задължителни данни:

Уникален номер на електронния билет;

- дата на регистрация;

- информация за пътника;

- номер на полета;

- име на превозвача;

- дата и час на отпътуване;

- тарифа;

- форма на плащане;

- имена на летища/тръгващи точки;

- общата цена на транспорта;

- клас и код на статуса на резервацията.

За да потвърди разходите, според Министерството на финансите, една компания трябва да има не само маршрут / разписка, посочваща всички подробности, но и бордна карта. Освен това отговорното лице трябва да предостави и документи, потвърждаващи плащането на електронния билет.

Длъжностните лица се фокусират върху посочването на цената на полета и формата на плащане в маршрута / разписката. Не е ясно защо са избрали тези детайли като основни.

По този начин, за да потвърдите цената на полет на самолетен билет за целите на данъка върху дохода, следните документи са:

Маршрут / разписка за билет;

- бордна карта;

- документи, потвърждаващи плащането на билета

Авансов касов отчет

Ако е необходимо да се въведат разходите на отговорното лице, за които преди това е взело пари, трябва да съставим авансов отчет.При избор на отговорно лице в прозореца за създаване на авансова справка, програмата веднага показва текущото задължение на отговорното лице, кога и какви суми е взело в таблица Последни аванси.

Трябва да посочим разходната позиция и изразходваната сума. След запазване на авансовия отчет, тази сума ще бъде записана в разходите за избраната позиция.

В програмата авансовите отчети не са пряко свързани с разходните ордери, за които отговорното лице е получило пари. Следователно, ако служител е изразходвал издадената сума за различни разходни позиции, можете просто да създадете два авансови отчета с различни позиции за двете части на сумата. И също така на служителя може да са дадени пари няколко пъти, но те могат да бъдат затворени с един авансов отчет.

В програмата има лесна възможност да затворите целия дълг на отговорното лице, тоест веднага от авансовия отчет да платите остатъка от дълга на касата. За да направите това, поставете отметка в полето Създаване на приходен ордер за сумата на салдото.

В този случай дългът ще бъде напълно погасен, програмата автоматично ще създаде входящо нареждане за сумата на остатъка и ще трябва само да заплатите посочената сума на касата.

Този метод за пълно затваряне на дълга на отговорното лице при създаване на авансов отчет може да се използва и в обратната ситуация, когато отговорното лице е изразходвало повече пари за покупки, отколкото е получило от касата. В този случай при запазване на авансовия отчет ще бъде създадена разходна бележка за размера на надбавката за компенсиране на личните средства, изразходвани за покупката.

Касови отчети

Програмата ви позволява да получавате няколко обобщени отчета с информация за парите. Справките могат да се отварят чрез меню Справки на подменю Каса или чрез съответните бутони в раздел Каса.

Основният касов отчет е - Приходи и разходи, позволява да видите общите постъпления на пари за определен период, групирани по приходни позиции. И общите разходи на предприятието също са групирани по разходни позиции.

Моля, имайте предвид, че сумите, издадени на отговорни лица, не са включени в този отчет, те ще бъдат включени в разходите едва след изготвянето на авансовия отчет.

Вторият касов отчет ви позволява да видите текущите задължения на отговорните лица.

В този случай, ако програмата използва няколко организации или каси, отчетът ще покаже както общата сума на дълга, така и сумите за всяка организация или каса.

От отчета за задълженията на отговорните лица можете лесно да отидете на подробна справка за движенията за всяко отговорно лице, като за целта просто щракнете двукратно върху съответния длъжник. Този отчет може да бъде достъпен и чрез менюто.

Моля, обърнете внимание, че отчетът показва движения само за определен период от време, без да взема предвид началния баланс в началото на периода. Следователно разликата между общите суми в този отчет не винаги ще е равна на дължимата сума.

Същността на авансовия отчет

Основният документ, който потвърждава изразходваните суми и е предназначен за отчитане на отговорни лица за служебни или командировъчни разходи, е авансов отчет.Авансовият отчет се съставя от отговорното лице независимо, въз основа на документи, потвърждаващи изразходването на сумите на аванса, издаден по-рано. При съставянето на авансовия отчет формулярът се използва в един екземпляр. Този документе комбиниран първичен документ. Това се дължи на няколко причини. Първо, той посочва обобщена информация за изразходваните средства, и второ, авансовият отчет служи като основа за включване на посочените суми средства в състава на производствените разходи, неоперативните разходи или разходите за дистрибуция.

При съставянето на предварителен отчет традиционно се използват софтуерни продукти. Електронното попълване на формуляри позволява минимизиране възможни грешкипри отчитане.

Предварителните отчети се съхраняват три години, ако са налице условията за приключване на ревизията и извършване на планова данъчна ревизия.

Законодателството предвижда, че лицата, които получават средства за отчитане на определени разходи, са длъжни не по-късно от 3 работни дни след изтичане на периода, за който са издадени средствата, да представят на счетоводния отдел отчет по установената форма за изразходваните суми . При наличие на неизползвани парични средства е необходимо те да бъдат върнати в касата, с изключение на случаите, установени от действащото законодателство. Формулярът за предварителен отчет трябва първо да бъде получен от счетоводния отдел.

За потвърждаване на разходите за закупуване на продукти се използва разписка на формуляр KV-1, талон, входящ касов ордер и други входящи документи, които са одобрени от действащото законодателство. Освен това е необходимо да предоставите касова бележка, която ще съдържа номера и името на предприятието или предприемача, датата, на която е извършена продажбата, името, количеството, цената на стоките и платената сума. Чекът трябва да бъде подписан от лицето, което директно е извършило освобождаването на стоките, трябва да бъдат поставени длъжността, фамилията и инициалите на това лице.

Преразход в отчета за разходите

Общият ред за връщане на парите, изразходвани от служител, се определя от закона. В този случай процедурата за възстановяване на преразход се състои от няколко етапа.Изплащането на отчетни суми се извършва по искане на служителя (клауза 6.3 от Инструкции № 3210-U). Не е необходимо обаче да кандидатствате, за да получите възстановяване на преразхода.

Основата за връщане на парите, изразходвани от служителя, е авансов отчет. Той трябва да бъде придружен от списък с документи, потвърждаващи текущите разходи (виж подзаглавието " Главна информация»).

Възстановяването на парите, изразходвани от служителя, се извършва след като отчетът, проверен от касата, бъде одобрен от ръководителя на предприятието. Предоставянето на оправдателни документи е важно не само за служителя, но и за работодателя.

Тъй като те са основата за включване на разходите, направени от служителя, като част от разходите, които ще бъдат взети предвид при облагане на печалбата на предприятието (член 252 от Данъчния кодекс на Руската федерация).

Ако организацията използва касов метод за начисляване на разходи, тогава направените разходи се вземат предвид при плащане на стоки и услуги (член 273 от Данъчния кодекс на Руската федерация).

В резултат на това разходите се отчитат в отчетния период, когато е одобрен авансовият отчет. Ако има преразход, сумата на излишъка се взема предвид в разходите на предприятието само след като бъде изплатена на служителя на предприятието.

С други думи, ако преразходът е издаден по-късно от авансовия отчет, тогава отчитането на разходите се взема предвид при факта на плащане на пари на служителя през определен данъчен период.

Евентуалното надвишаване на лимита се следи от отговорно лице, определено от ръководителя на предприятието.

Възстановяването на преразход трябва да се извърши в разумен срок. Ако в касата на компанията няма необходимата сума, тогава страните могат да се споразумеят за изплащане на парите на вноски.

В същото време работодателят трябва да помни, че при ненавременно изпълнение на задълженията служителят може да поиска обезщетение за загуби (член 395 от Гражданския кодекс на Руската федерация).

Възстановяването на пари на отговорно лице се извършва по същия начин като издаването на средства. Можете да получите пари през касата на предприятието.

При издаване на средства касиерът издава разплащателен и касов ордер за размера на преразхода.

Изготвяне на предварителен отчет

Разходният отчет е документално доказателство за направените разходи. Разходите се поемат от лицето, на което е дадена предварително определена парична сума. Средствата, подлежащи на счетоводство, могат да се издават за различни нужди. Това може да са пътни, бизнес и оперативни разходи.Към доклада трябва да бъдат приложени оправдателни документи.

Изготвянето на предварителен отчет първоначално е задължение на отговорното лице. След съставянето на отчета той се предава на счетоводния отдел за проверка и одобрение от ръководителя на организацията. Това не е сложна процедура, но е важно да знаете как да издадете предварителен отчет. При изготвянето на предварителен отчет трябва да се обърне внимание на всички важни точки, тъй като неправилното форматиране води до объркване.

Какво трябва да запомните при кандидатстване

Формулярът за предварителен отчет е унифициран и утвърден формуляр на AO-1. Необходимо е да попълните формуляра в един екземпляр и да го издадете в рамките на три дни след получаване на предварително издадените пари или от момента на завръщане от командировка.

За да не се чудите как правилно да съставите предварителен отчет, трябва да обърнете внимание на два важни нюанса:

1. Авансовият отчет и заповедта на ръководителя на организацията са основните документи, които регулират финансовите отношения на отговорното лице и организацията. В заповедта се посочват лицата, които имат право да получат средства по отчета. Освен това в заповедта са отчетени сроковете, през които е необходимо да се отчитат изразходваните средства. Ако сроковете не са взети предвид в заповедта, тогава данъчните власти ще изчислят три дни от момента на завръщане от командировка, когато е необходимо да се представи отчет.

2. Преди да помислите как да направите авансов отчет, трябва да разберете, че авансът има регламентиран формуляр № AO-1, който трябва да се спазва. Този формуляр е одобрен с постановление на Държавния статистически комитет на Руската федерация. След попълване на формуляра, той трябва да бъде подаден заедно с документи, които потвърждават факта на разходите.

Правила за проектиране

Формулярът за авансов отчет е двустранен.

На лицевата страна отговорното лице посочва следната информация:

Името на организацията, издала отчетните средства.

Дата на попълване на авансовия отчет и неговия пореден номер.

Лични данни на отговорното лице.

Място на работа, отдел, в който работи, номер на персонала, длъжност.

Тук, във формуляра, има таблица, която ще съдържа информация за полученото авансово плащане, разходите по него и салдото.

Що се отнася до обратната страна, ще има документи, които потвърждават всички горепосочени разходи. В счетоводния отдел внимателно се проверява правилността на изготвянето на авансовия отчет, след което върху формуляра се поставя знак за одобрение и подпис на счетоводителя.

Предварителен доклад на USN

Всеки индивидуален предприемач използва определена система за данъчно облагане. Видът на тези плащания зависи пряко от спецификата на извършваната дейност, от наличието или отсъствието на нает персонал и от много други точки, които определят данъчната система, която дадено лице има право да използва.Индивидуалното предприемачество като вид бизнес ви позволява да използвате доста широк спектър от данъци. Всичко зависи от обстоятелствата и от желанието на самия предприемач. Но, както показва практиката, в повечето случаи лицата, които са регистрирани като индивидуални предприемачи, използват опростена форма на данъчно облагане.

На първо място, този факт се дължи на факта, че този вид плащане до голяма степен опростява провеждането на икономическа дейност. Този факт се проявява в премахването на плащането на други данъци, в опростяването на отчетността пред държавните органи и др. Целта на опростения вид данъчно облагане е да улесни дейността и да даде възможност за развитие на малкия и среден бизнес.

Опростеният данък, както всяко друго задължително плащане, има свои собствени характеристики, които са честотата на плащанията, техният размер, отчитането. Всяка от тези точки прави опростената данъчна система специална и за разлика от други видове данъци.

Като цяло, като се има предвид въпросът за отчитането, предоставено за опростен данък, на първо място е необходимо да се очертае накратко самата същност на такова данъчно облагане. И така, опростеният тип данъци е специална система от задължителни плащания, предоставени от държавата за предприемачески дейности.

Може да се използва само ако предприемачът отговаря на всички необходими изисквания.

Законодателят включи:

Наличието на нает персонал от индивидуален предприемач не трябва да надвишава броя на 100 души;

общата печалба на предприемача за годината на работа трябва да бъде сума, която ще бъде по-малка от 60 милиона рубли;

стойността на имуществото, което предприемачът използва за извършване на стопанска дейност, не може да надвишава 100 милиона рубли.

Само ако всеки от тези критерии е изпълнен, индивидуалният предприемач има възможност да избере опростена система за данъчно облагане за себе си, когато регистрира дейността си, или да премине към този вид данък, като използва друга система за плащане. В същото време си струва да запомните, че преходът е възможен само от следващия данъчен период, тоест годината. Самото заявление трябва да бъде подадено до данъчния орган до 31 декември.

Опростената система има два подвида. Първият е доходът. Той е предназначен да извади 6% от ставката от печалбата на предприемача за определен данъчен период. Втората е Приходи – Разходи. Такава система се състои в това, че ставка от 15% се изчислява от разликата между печалбата на предприемача и неговите разходи. Изборът на вид е индивидуален за всеки IP и се извършва от него доброволно.

Повечето предприемачи са склонни да прилагат такава данъчна система поради факта, че няма плащане на такива данъци като плащания върху дохода и добавената стойност. Освен това доскоро този списък включваше данъка върху имуществото на предприемача, но това правило беше премахнато. Днес индивидуалните предприемачи са длъжни да плащат този вид данък. Но нюансът е, че преди да се отчайвате, трябва да погледнете регионалните имотни кадастри, където има списък на имотите, които подлежат на данъчно облагане. Само ако там има имущество, което индивидуалният предприемач използва в работата си, става необходимо да се плаща данък за определено имущество.

IP доклад към данъчната опростена данъчна система

Всеки от предприемачите, които използват опростената данъчна система, в крайна сметка стига до въпроса какви отчети да представят по опростената данъчна система. В крайна сметка всяко лице, независимо от формата на данъчно облагане, е длъжно да предостави на данъчния орган определен списък от документи, предвиден в закона.

Докладът на USN е подаване на специален документ. Опростените данъкоплатци ще трябва да докладват за миналата годинаспоред новия образец на декларация, предназначен за опростената данъчна система. Новият формуляр съдържа повече раздели от стария. В сравнение с предишния образец, нововъведената декларация предоставя подробна процедура за приспадане на всяко авансово плащане и дава възможност за включването му в общата сума на данъка. В зависимост от това кой обект се облага пряко, ще се попълват раздели на декларацията. Например, раздели 1.1 и 2.1 са предназначени изключително за онези индивидуални предприемачи, които използват системата за изчисляване на доходите. А раздели 1.2 и 2.2 се попълват от онези индивидуални предприемачи, които използват подвида на опростеното данъчно облагане „Доходи - Разходи“. Тази опция за писане на декларация значително ще опрости самия процес на попълване и ще намали вероятността от объркване в разделите. Останалите промени са чисто технически.

Докладите за USN се подават за годината. Тоест държавно одобрена декларация се предоставя на данъчния орган с годишна честота. В същото време всички данни, които са необходими за въвеждане на такъв документ, трябва да бъдат годишен отчет на опростената данъчна система. Периодът от 01 януари до 31 декември в този случай ще бъде отчетен, но не трябва да го бъркате с крайния срок за подаване на декларация в данъчната служба. Всеки предприемач има възможност да намери образец на такъв документ в данъчната служба или на официалния уебсайт на данъчната служба. Освен това декларацията може да изтеглите от тук (образец).

Формулярът за доклад USN трябва да бъде подаден на държавния орган до 30 април. Това е основното правило, което трябва да се спазва при сътрудничество с данъчните власти. Освен това си струва да запомните, че късното подаване на такъв документ може да доведе до налагане на санкции. Към днешна дата размерът на глобата зависи от това дали данъкът е платен преди подаване на декларацията или не. В първия случай санкцията ще бъде равна на 1000 рубли, а във втория случай ще бъде изчислена като процент (5%) от размера на неплатения данък. В същото време такива суми се изчисляват за всеки месец, който е бил зашит. В този случай дори няма значение дали месецът е изтекъл напълно - ще бъде достатъчно, че е настъпил първият ден от месеца.

Затова си струва да се обмисли и да се предвиди най-изгодният начин за подаване на такава декларация. Днес предприемачът има възможност да предостави документ лично, да го изпрати по пощата или да го представи чрез пълномощник.

Първият вариант е най-широко използваният, тъй като не включва никакви допълнителни стъпки. Предприемачът просто трябва да попълни декларация, да вземе със себе си оригиналния документ, потвърждаващ неговата самоличност (паспорт) и да отиде в данъчната служба на мястото на регистрация и отчитане на дейността си. Декларацията се предава на данъчния служител. В този случай експертите препоръчват да направите копие от тази декларация и да помолите данъчния служител да постави бележка върху нея, че такъв документ е приет от данъчния орган. Подобни действия ще осигурят на предприемача доказателство, че данъчната декларация е подадена от него и това подаване е извършено навреме.

Вторият вариант за подаване на документ до данъчната служба най-често се използва от предприемачи, които поради определени обстоятелства са далеч от данъчния орган на мястото на регистрация и не могат да подадат декларацията сами навреме. Следователно, за да подадете документ, ще бъде достатъчно да се свържете с всяка пощенска служба. Декларацията трябва да бъде изпратена с препоръчана поща на адреса на данъчния орган. Доста често тази опция се избира в случай, че предприемачът няма време да подаде декларация до данъчния орган до края на работния ден на 30 април. В този случай можете да използвате и пощенски услуги и за навременно подаване ще бъде достатъчно датата на изпращане на плика да бъде 30 април. Абсолютно маловажно в случая е, че писмото е изпратено след закриването на данъчния орган. Фактът на подаване на 30 април остава неоспорим.

Освен това има и друга възможност - предоставяне на декларация чрез пълномощник. Този метод представлява подаване на документ от трето лице. Ако предприемачът няма възможност или дори желание самостоятелно да отиде в данъчната служба на мястото на регистрация, тогава той има пълното право да възложи тези задължения на друго лице. Това става с помощта на пълномощно - специален документ, в който предприемачът посочва, че дава на определено лице правото да представлява неговите интереси в данъчната служба, по-специално - при подаване на декларация.

С помощта на това пълномощно и оригиналния документ за самоличност упълномощеното лице подава декларация до данъчния орган. Що се отнася до попечителите, това може да бъде или служител, или познат на предприемач. Освен това днес на пазара на услуги има доста широка гама от компании, които предлагат не само правна подкрепа за дейността на индивидуален предприемач, но и представителство на неговите интереси в държавни органи, по-специално - в данъчната служба. За да направи това, предприемачът подписва споразумение с такава организация, а също така издава пълномощно, за да потвърди правото да представлява неговите интереси. Освен това лицето срещу заплащане, предвидено в договора, подава декларация за него.

Освен това технологиите не стоят неподвижни и данъчната служба, за да опрости процеса на предоставяне на отчетна документация, започна да използва електронен ресурс. Този принцип на работа е, че предприемачът комуникира с данъчните власти чрез телекомуникации. Тоест годишната декларация се подава в съответната инспекция по интернет. Всеки IP, който използва такива канали за предаване, трябва да има специфична програма за изпращане на този вид документация. Основните са електронен подпис, програма за криптиране на резултатите, програма за декодиране на входна кореспонденция. Можете да закупите такъв продукт от специални фирми, които имат лиценз за извършване на този вид дейност.

Много предприемачи се чудят какви отчети трябва да се подават по опростената данъчна система тримесечно, месечно, веднъж на шест месеца. Отговорът на този въпрос е еднозначен - никакви. Отчитането на предприемача се състои само от подаване на годишна декларация. Не е необходимо да се предоставя друга документация. Книгата за приходите и разходите, която преди беше задължителна за представяне пред данъчните власти, също вече не се представя. За предприемача ще бъде достатъчно просто да съхранява такъв документ в зашита форма. Няма нужда да я уверявате и в данъчната служба, както беше преди.

Доста често предоставянето на отчет се бърка с директното плащане на данъци. Тук си струва да се отбележи, че самите задължителни плащания трябва да бъдат тримесечни. Тоест предприемачът е длъжен да плаща данъци на всеки три месеца за извършване на дейността си. В същото време той е длъжен да извърши такова плащане преди 25-ия ден на първия месец, следващ тримесечието. Освен това подобни действия не изискват абсолютно никакво отчитане. При подаване на декларацията изчисляват и сумата, която трябва да бъде внесена, като вземат предвид първите три тримесечни вноски, защото четвъртата вече е платена непосредствено преди подаване на декларацията.

Предварителен отчет на отговорното лице

Трудно е да си представим работата на всяка организация без отговорни лица. Най-вероятно всеки служител на организацията поне веднъж е получил пари под отчета.Издаването на пари в брой на служителите (под отчета) може да се извърши за следните цели:

Авансово плащане за бизнес и оперативни разходи;

- авансово плащане на пътни разходи;

- за възстановяване на направените от служителя пътни разноски.

За издаване от касата се попълва разходен касов ордер (формуляр № КО-2 „Разходен касов ордер“, одобрен с Постановление на Държавния комитет по статистика на Русия № 88). След регистрация документът се подписва от ръководителя, главния счетоводител или упълномощено лице.

Една организация може също така да превежда средства чрез безкасови преводи, например по сметка, открита за служител в банка като част от „проект за заплати“. Въпреки това, за да се избегне конфликтно поле с инспекционните организации, е по-добре да се издават специални банкови картови сметки за отговорни лица.

Отговорното лице при всички варианти за издаване на средства към него (за битови нужди, за придобиване на материални ценности, при изпращане в командировка и др.) е длъжно да попълни авансов отчет за изразходваните средства. Съгласно параграф 11 от Процедурата за извършване на касови операции в Руската федерация, одобрена с Решение № 40 на Съвета на директорите на Централната банка на Руската федерация, лицата, които са получили пари в брой, трябва да бъдат задължени не по-късно от три бизнес дни след изтичане на периода, за който са издадени, или от деня, в който тези лица се върнат от командировка, представят в счетоводния отдел на организацията отчет за изразходваните суми и извършват окончателно разплащане по тях. В същото време периодът, за който се издават средства за отчета, се определя от ръководителя на организацията.

Издаването на пари в брой по отчета се извършва само на лице, което е в трудово правоотношение с организацията. Доставката на други лица е забранена. Издаването на пари в брой зависи от пълния отчет на конкретно отговорно лице за предварително издаденото му авансово плащане. Прехвърлянето на пари, издадени по отчета от едно лице на друго, е забранено.

И така, служителите, получили пари в брой по отчета, са длъжни не по-късно от три работни дни след изтичане на периода, за който са издадени, или от деня, в който се върнат от командировка, да представят отчет за изразходваните суми на счетоводния отдел на предприятието и да извърши окончателен разчет по тях.

За отчитане на средствата, издадени на отговорни лица, се използва авансов отчет. Постановление на Държавния комитет по статистика на Русия № 55 одобри формата на авансов отчет (формуляр № АО-1) за отчитане на средствата, издадени по отчета за административни и стопански разходи. Формуляр № AO-1 се използва от юридически лица от всички форми на собственост, с изключение на бюджетни институции. Формулярът за предварителен отчет за бюджетни институции е одобрен със заповед на Министерството на финансите на Русия № 123n. Така за бюджетните институции се използва Авансов отчет (формуляр № 0504049).

Общи правилапопълване на предварителен отчет

Авансовият отчет се използва за отчитане на разчети с отговорни лица. Формулярът за авансов отчет е двустранен документ. Отговорните лица предоставят информация за себе си на лицевата страна на отчета за разходите и попълват колони 1-6 на обратната страна на отчета за разходите за действително изразходваните суми, като прилагат документи, потвърждаващи направените разходи. В счетоводния отдел се проверяват отчетите за разходите за правилно изпълнение и наличие на документи, потвърждаващи направените разходи, целевото разходване на средствата и се попълват колони 7-10 на гърба на отчета за разходите, съдържащи информация за приетите от счетоводен отдел за счетоводство. Проверените предварителни отчети се одобряват от ръководителя на организацията.

Сумите, платени в чуждестранна валута, се отчитат както в чуждестранна валута, така и в рубли по обменния курс на Централната банка на Руската федерация. Погасяването на размера на дълга в чуждестранна валута от отговорни лица и отразяването на тази сума в авансовия отчет в еквивалент в рубли се извършва по курса на Централната банка на Руската федерация към датата на одобрение на авансовия отчет от ръководителят на организацията.

Процедурата за приемане на авансов отчет за счетоводство

1. Издаване на пари под отчета.

Основата за издаване на пари по отчета във всеки случай е заявление за издаване на пари. В заявлението отговорното лице е длъжно да посочи конкретната цел на получаване на аванса, периода за получаване на парите. Заявлението се изпраща до ръководителя на организацията. След съответното одобрение от ръководителя, заявлението отива в счетоводния отдел за издаване на пари. В този случай счетоводителят е длъжен да провери липсата на салдо по предходния аванс.

При изпращане в командировка основата за издаване на пари е заповедта на ръководителя на организацията да изпрати служител на организацията в командировка. След като прочете заповедта, служителят изготвя протокол с предварително изчисление на средствата, които ще му трябват в командировка.

2. Когато са направени разходи...

При завръщане на служител от командировка (или след придобиване на инвентар, получаване на услуги и др.) Той съставя авансов отчет в унифицирана форма. Отчетът се предава в счетоводството. Напомняме, че това трябва да стане не по-късно от три дни след завръщане от командировка.

Ако е изразходвано по-малко от полученото, тогава остатъкът от неизразходваните суми се връща на касата според входящия касов ордер.

Ако е изразходвано повече, отколкото е получено, тогава преразходът в авансовия отчет се издава на служителя в разходната касова заповед.

3. Счетоводителят проверява целевото изразходване на средствата, издадени на служителя.

4. Завереният отчет за разходите се утвърждава от управителя или упълномощено лице.

Относно първичните документи

В съответствие с член 9 от Федерален закон № 129-FZ „За счетоводството“ (наричан по-долу Федерален закон № 129-FZ), всички бизнес транзакции, извършвани от организация, трябва да бъдат документирани с подкрепящи документи. Тези документи служат като първични счетоводни документи, въз основа на които се води счетоводството. Първичните счетоводни документи се приемат за счетоводство, ако са съставени във формата, съдържаща се в албумите на унифицирани форми на първична документация. Документите, чиято форма не е предвидена в тези албуми, трябва да съдържат задължителните данни, изброени в параграф 2 на чл. 9 от Федералния закон № 129-FZ. След изтичане на определения период служителят на организацията, който е получил средствата по отчета, е длъжен да представи авансов отчет в счетоводния отдел с всички подкрепящи документи, потвърждаващи направените разходи.

При извършване на покупки в брой в организации за търговия на дребно продавачът е длъжен да издаде на купувача (и купувачът има право да изиска от продавача) два документа - касова бележка и касова бележка (фактура).

Касовата бележка трябва да съдържа следните данни:

Име на организацията, издала чека;

- идентификационен номер на данъкоплатеца (TIN);

- сериен номер на касовия апарат (ККМ);

- пореден номер на чека;

- дата и час на закупуване (предоставяне на услугата);

- цена на покупка (услуга).

Вместо касова бележка е позволено да се издава номерирана форма на стриктна отчетност във формулярите, одобрени от Министерството на финансите на Русия в съгласие с Държавната междуведомствена експертна комисия по касовите апарати (GMEC за KKM), като се посочват данните, предвидени за във формата на формата.

Разписката за продажба (товарителница) трябва да съдържа следните данни:

Заглавие на документа;

- датата на документа;

- името на организацията, от името на която е съставен документът;

- съдържанието на стопанската сделка;

- наименованието и размерите на закупените стоки във физическо и парично изражение;

- длъжност и личен подпис на отговорното лице (продавач);

- печат (печат) на продавача.

Фактурата трябва да отговаря на изискванията на разпоредбите на параграфи 5 и 6 на чл. 169 от Данъчния кодекс на Руската федерация и се издава във формата, установена с Указ на правителството на Руската федерация № 914 „За одобряване на правилата за поддържане на регистри на получени и издадени фактури, книги за покупки и книги за продажби при изчисляване данък върху добавената стойност” (подлежи на промени и допълнения), със задължителното попълване на всички посочени в него данни (при липса на информация, съответните редове, колони се зачертават).

Когато извършва покупки в брой от граждани-предприемачи, продавачът е длъжен да издаде на купувача (и купувачът има право да изиска от продавача) касова бележка (или фактура) с всички горепосочени данни.

Покупките в брой на собствената собственост на граждани, които не са предприемачи, се формализират с договори за продажба на лична собственост. Договорите трябва да съдържат паспортните данни на гражданина. Споразумение може да бъде сключено само от лице, на което директорът е издал пълномощно за правото да сключва такива споразумения. Плащането на пари по такива споразумения се извършва директно на гражданите-продавачи само чрез счетоводния отдел с разрешение на главния счетоводител след проверка на документацията за такива бизнес транзакции.

Оправдателните документи, приложени към предварителния отчет, трябва да отговарят на следните основни изисквания:

Разходооправдателните документи се представят в оригинал;

- по форма да отговарят на приетите изисквания за обработка и попълване на първични документи;

- съобразно естеството на сделките следва да се установи връзката на оправдателните документи с предназначението на аванса, издаден на отговорното лице.

Пътни разходи

Всички пътни разходи трябва да бъдат документирани. Информирайте служителите на организацията за необходимостта от запазване на всички документи.

Документи, потвърждаващи пътните разходи. Всички документи за пътуване (самолетни, влакови и автобусни билети) трябва да бъдат предоставени. Ако сте пътували с влак, в края на пътуването не забравяйте да вземете билета от кондуктора. Ако по време на пътуването е използвано спално бельо, помолете кондуктора да ви даде документ, потвърждаващ плащането за тази услуга. Тези документи ще бъдат касова бележка, копие от разписка, посочваща името на клиента, дата, цена на услугата.

Пътните разходи се възстановяват в действително изразходваната сума.

Те се потвърждават с документи за пътуване. Освен това работодателят заплаща:

Застрахователни плащания по задължителна държавна застраховка на пътниците в транспорта;

- услуги за предварителна продажба на документи за пътуване.

Работодателят възстановява и пътните разходи до жп гарата и летището, ако те са извън рамките местност. Това се отнася както за местата на тръгване и местоназначение, така и за местата на трансфери.

Документи, потвърждаващи разходите за живот. Когато напускате хотела, не забравяйте да вземете документи, потвърждаващи разходите за живот. Преди това можеше да бъде хотелска сметка под формата № 3-G или 3-Gm (одобрена със заповед на Министерството на финансите на Русия № 121). И в момента формулярите трябва да бъдат разработени в съответствие с Указ на правителството на Руската федерация № 359. Ако няма формуляри, трябва да се използват касови апарати при приемане на пари в брой. Това е изискване на Федералния закон № 54-FZ „За използването на касови апарати при извършване на плащания в брой“. И само ако организации или индивидуални предприемачи предоставят услуги на обществеността чрез издаване на строги формуляри за отчитане, CCP не се прилага (клауза 2, член 2 от Закон № 54-FZ). В този случай формулярите на формулярите за строга отчетност се приравняват на касовите чекове.

Преди да тръгнете, не забравяйте да отбележите пристигането и заминаването си в документа за пътуване. Уверете се, че тези знаци отговарят на дните на престоя ви в хотела.

Попълване на предварителен отчет

Авансовият отчет се съставя в един екземпляр от отговорното лице.

В заглавната част на формуляра за авансов отчет отговорното лице посочва:

Името на организацията, която го е изпратила в командировка;

- структурно подразделение(отдел, сектор), в който работи служителят;

- вашето фамилно име, собствено име и бащино име (графа "Отговорно лице");

- длъжност;

- назначаване на аванс (придобиване на ценности, плащане на услуги, пътни разходи и др.).

Счетоводителят, за упражняване на контрол, посочва в заглавната част на формуляра за авансов отчет информация за издаването на пари (посочва номера и датата на документа, на който са издадени парите, и съответния номер на сметката) и данни за наличието на остатък или преразход по предишен аванс.

В заглавната част на формуляра за авансов отчет има и таблица „Счетоводно записване“, в която счетоводителят прехвърля сумите за записване от обратната страна на авансовия отчет според съответната кореспонденция на сметките.