Quand est fait le rapport préalable ? Rédaction d'un rapport préalable

Selon le paragraphe 1 de l'art. 9 de la loi du 21 novembre 1996 N 129-FZ (ci-après - Loi N 129-FZ), toutes les transactions commerciales effectuées par l'organisation doivent être documentées par des pièces justificatives. A ce titre, des pièces comptables primaires sont utilisées. Les conditions qu'ils doivent remplir pour être acceptés en comptabilité sont indiquées au paragraphe 2 de l'art. 9 de la loi N 129-FZ. Oui, par règle générale"primaire" doit être compilé sous la forme contenue dans les albums de formulaires unifiés de la documentation comptable primaire. Les exceptions sont les cas où ces albums ne prévoient pas de forme spéciale. Il suffit alors que le document contienne les mentions obligatoires données dans le même paragraphe 2 de l'art. 9 de la loi N 129-FZ.

Selon l'art. 313 Code fiscal pièces comptables primaires- l'un des moyens de confirmer les données de comptabilité fiscale. Par exemple, en vertu de l'art. 252 du Code, aux fins de l'imposition des bénéfices, seules les dépenses documentées sont acceptées, à savoir, confirmées par des documents établis conformément à la loi Fédération Russe ou pratiques commerciales. En d'autres termes, pour que "l'organisation principale" serve de "justification" aux fins de la comptabilité fiscale, elle doit également satisfaire aux exigences du paragraphe 2 de l'art. 9 de la loi N 129-FZ.

L'une des formes de documentation comptable primaire, approuvée par le décret du Comité national des statistiques de Russie du 1er août 2001 N 55, est (Formulaire N AO-1). Conformément aux lignes directrices pour l'utilisation et le remplissage du formulaire unifié "Rapport préalable", approuvé par le même décret du Comité national des statistiques de Russie N 55 (ci-après dénommé les lignes directrices), il sert à enregistrer Argent délivré aux redevables pour les dépenses administratives et professionnelles.

Ainsi, conformément à la clause 11 de la procédure d'exécution des transactions en espèces (approuvée par décision du conseil d'administration de la Banque de Russie du 22 septembre 1993 N 40, ci-après dénommée la procédure), les organisations ont le droit d'émettre des espèces aux employés de la caisse pour les besoins économiques et opérationnels, ainsi que pour les dépenses, liées à . Parallèlement, les personnes qui ont reçu des acomptes en espèces doivent, au plus tard trois jours ouvrables après l'expiration de la période pour laquelle ils ont été délivrés, ou à compter du jour de leur retour d'un voyage d'affaires, présenter un rapport sur les sommes dépensées au service comptable et procéder à leur règlement final. Il est compilé uniquement sous la forme de N AO-1 en un seul exemplaire et peut en même temps être rempli à la fois manuellement et sur ordinateur. Cependant, en aucun cas, elles ne peuvent être stockées uniquement sous forme électronique. Il doit être imprimé et signé non seulement par le comptable et l'employé responsable, mais également par le chef comptable et le chef de l'organisation.

Commande de remplissage

Ainsi, le rapport préalable est un document recto-verso qui est rempli non seulement par la personne responsable, mais également par le comptable.

L'employé qui a reçu l'argent pour le rapport, au verso du formulaire dans les colonnes 2 à 4, indique les détails des documents confirmant les dépenses engagées (date, numéro et nom), et dans la colonne 5 - le montant des frais pour leur. Si l'argent a été émis en devise étrangère, la colonne 6 doit également indiquer le montant en devise étrangère.

L'ensemble de ces documents, qui comprennent les reçus de caisse et de vente, les lettres de voiture, les formulaires de déclaration stricts, les documents de transport (titres de transport, coupons), etc., sont joints au procès-verbal. En même temps, ils doivent être numérotés par la personne responsable dans l'ordre dans lequel ils sont consignés dans le rapport.

Après avoir vérifié l'exactitude des informations reflétées, les dépenses de fonds ciblées, la disponibilité des pièces justificatives, l'exactitude de leur exécution et le calcul des montants, à remplir rapport préalable commence le comptable. Il attribue un numéro de série au document, inscrit la date et indique au recto du formulaire le nom de l'unité structurelle dans laquelle il travaille personne responsable, ses nom et initiales, matricule, fonction, ainsi que l'objet de l'acompte qui lui a été délivré.

En même temps, l'employé reçoit un reçu indiquant que le rapport et les pièces justificatives ont été acceptés pour vérification, qui est la partie détachable du formulaire N AO-1, situé au recto ci-dessous. Ici, le comptable doit indiquer le nom complet. responsable, les détails du rapport préalable, auquel est joint le reçu, le montant des fonds émis et le nombre de pièces justificatives et leurs feuilles, ainsi que d'apposer votre signature.

Au verso du rapport d'avance dans la colonne 7, le comptable doit inscrire les montants des dépenses acceptées en comptabilisation pour chacune des pièces justificatives. Dans la colonne 9, les comptes (sous-comptes) de comptabilité sont déposés, qui sont débités de ces montants. Toutes les données sont transférées dans le tableau au recto du rapport, situé à droite. La colonne 8 au verso est remplie si la personne responsable reflète les données de la colonne 6, c'est-à-dire à condition que l'argent ait été émis en devise étrangère. Il indique le montant des dépenses acceptées pour la comptabilisation en termes de "devise".

Dans le tableau au recto, à gauche, entrez des informations sur la présence d'un solde ou d'un dépassement sur l'avance précédente, ainsi que des données sur l'avance en cours ("Total reçu", "Dépensé", "Solde", " Dépenses excessives"). Dans ce cas, la ligne 1a n'est remplie que si le redevable a reçu de l'argent en devise étrangère.

Sous les tableaux, sont indiqués le montant total du rapport préalable après vérification (« A approuver dans le montant ») et le nombre de pièces justificatives et leurs feuillets joints. Ensuite, les signatures du comptable et du chef comptable sont apposées et le rapport lui-même est soumis au chef de l'organisation, qui appose sa signature et le montant approuvé par lui en lettres et en chiffres au recto verso du formulaire dans le coin supérieur droit.

Sur la base du rapport approuvé, les règlements finaux sont effectués avec l'employé conformément au rapport préalable.

Selon l'article 13 de la procédure, les encaissements des entreprises sont effectués conformément aux ordres d'encaissement signés par le chef comptable ou une personne autorisée à le faire par un ordre écrit du chef d'entreprise. Selon l'ordre de caisse entrant, le solde de l'acompte non dépensé par le redevable doit être remis à la caisse.

La sortie d'espèces de la caisse, en vertu de l'article 14 de la Procédure, doit être émise par un bon de caisse en compte. En conséquence, s'il y a eu un dépassement de budget, il est alors remboursé à l'employé sur le bon de caisse du compte.

Le détail de l'ordre de crédit ou de débit, ainsi que le montant pour lequel il est établi, sont également indiqués au recto de la note de frais et sont attestés par la signature du caissier datée.

Exemple . PENNSYLVANIE. Skvortsova, qui travaille chez Polyus LLC en tant que secrétaire, s'est vu confier l'achat de papeterie pour la prochaine réunion des participants d'une société à responsabilité limitée. À ces fins, le comptable-caissier, sur ordre du chef de l'entreprise, a émis 10 000 roubles à Skvortsova. Cinq jours ouvrables ont été alloués pour l'exécution de l'ordre, le 26 juillet, la secrétaire a acheté des articles de papeterie pour un montant de 7380 roubles, et le 27 juillet, avec le comptable, elle a rédigé un rapport préalable. Le même jour, le rapport a été approuvé par le chef de l'entreprise et le solde inutilisé a été payé par Skvortsova au caissier conformément à l'ordre de paiement entrant N 54 du 27 juillet 2011.

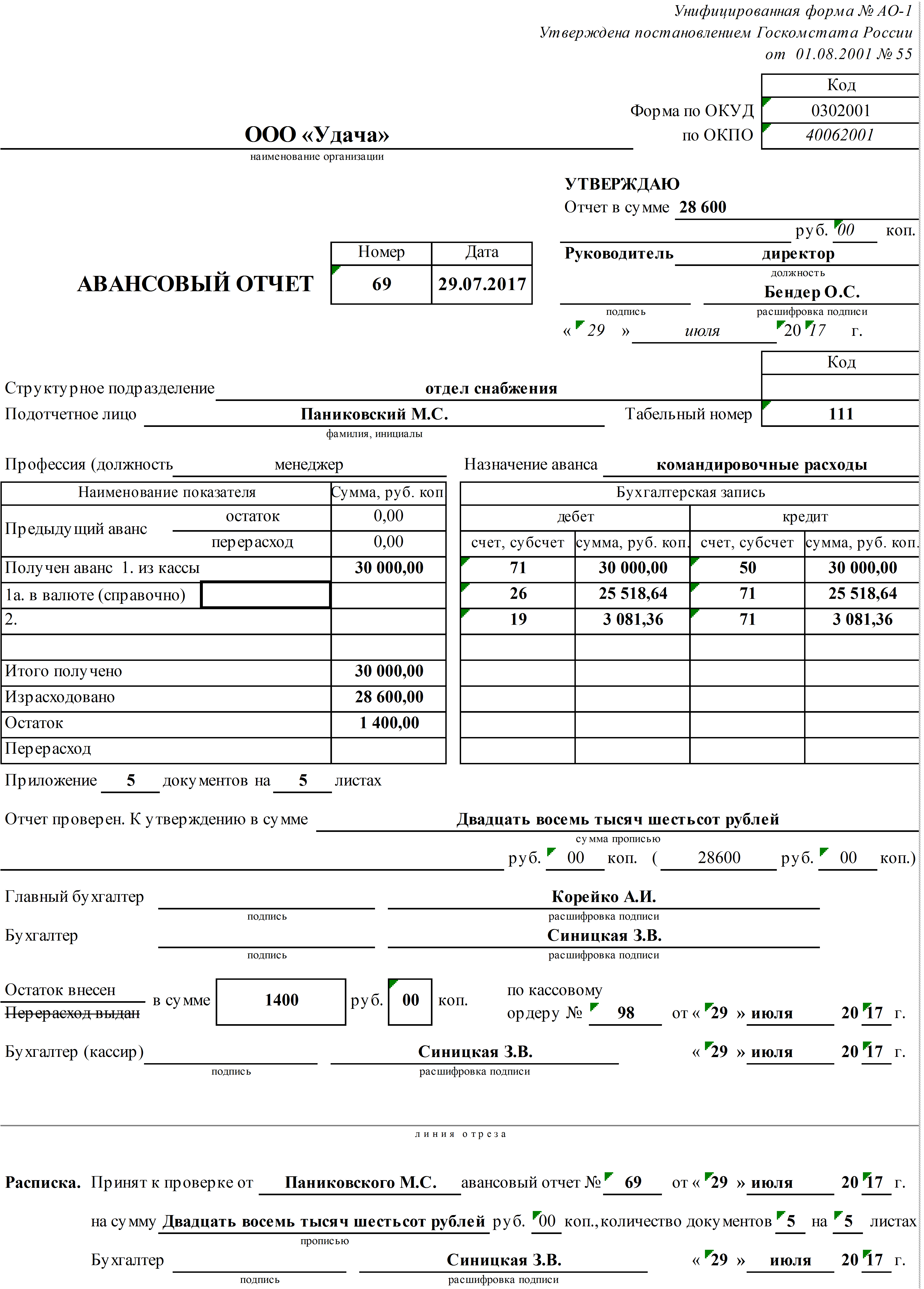

Formulaire unifié N AO-1

Verso du formulaire N AO-1

Limites d'optimisation

Si vous le souhaitez, l'organisation peut très bien finaliser toute forme unifiée de documentation primaire. Un tel droit lui est accordé par la procédure d'application des formulaires unifiés de documentation comptable primaire, approuvée par le décret du Comité d'État des statistiques de Russie du 24 mars 1999 N 20. Le rapport préalable ne fait pas exception. En particulier, vous pouvez gérer son format en toute liberté: rétrécir ou développer des colonnes et des lignes, inclure des lignes supplémentaires et des feuilles volantes dans le formulaire pour faciliter le placement et le traitement des informations nécessaires. Le ministère des Finances de la Russie a accepté cela dans la lettre n° 03-03-06/1/414 du 8 juillet 2011.

De plus, si nécessaire, l'organisation peut compléter le formulaire N AO-1 avec les détails requis, ce que les financiers ne s'opposent pas non plus. Cependant, ceux des détails qui sont déjà contenus dans le rapport préalable, l'entreprise n'a pas le droit d'en retirer, soulignent les responsables (y compris le code, le numéro de formulaire, le nom du document). Ainsi, même si la SARL n'a qu'un type de règlement non monétaire avec des « comptables » utilisant des cartes de crédit et de débit d'entreprise, la société ne peut exclure du formulaire les champs prévus pour l'enregistrement des opérations d'émission d'argent à la caisse et de dépôt d'argent dans ce.

En particulier, dans la Lettre précitée, les spécialistes du service financier sont arrivés à la conclusion que, par exemple, aux fins de l'imposition des bénéfices, le contribuable doit présenter une déclaration préalable soit strictement selon le formulaire unifié N AO-1, ou sa version modifiée, mais en stricte conformité avec les exigences du paragraphe 2 c. 9 de la loi N 129-FZ et résolution du Comité national des statistiques de Russie N 20 sur la disponibilité des détails obligatoires. Dans le même temps, toute modification apportée au formulaire doit être accompagnée d'un document organisationnel et administratif approprié de l'organisation ; en d'autres termes, le formulaire de rapport préalable révisé devrait être fixé dans Réglementation comptable organisations.

L'émission d'espèces dans le cadre du rapport s'effectue par l'intermédiaire de la caisse de l'organisation conformément au bon de caisse de dépenses, qui indique la destination de ce montant. Le service comptable de l'organisation doit disposer d'un ordre contenant une liste des personnes habilitées à recevoir des fonds contre un rapport sur les dépenses du ménage (y compris l'achat de carburants et de lubrifiants). L'arrêté correspondant doit également approuver les conditions pour lesquelles ces avances sont émises (elles ne sont pas légalement limitées). La base de l'émission de fonds pour frais de voyage sert d'attestation de voyage ou d'ordre du chef d'envoyer un employé en voyage d'affaires.

Au plus tard 3 jours ouvrables à compter de l'expiration de la période pour laquelle l'avance a été émise ou du retour d'un voyage d'affaires, la personne responsable est tenue de soumettre un rapport préalable au service comptable avec des documents confirmant les dépenses et de faire le règlement. Le formulaire de déclaration préalable est établi en un seul exemplaire.

La forme du rapport préalable est recto-verso. Au recto, la personne responsable doit indiquer le nom de l'organisme, le numéro du rapport préalable et la date à laquelle il a été rempli, son nom complet, le service dans lequel il est inscrit et le numéro personnel, le cas échéant, ainsi que ainsi que sa position et le but de l'avance. En bas, sur le côté gauche du formulaire recto du rapport d'avance, le responsable remplit un tableau dans lequel il indique des informations sur l'avance précédente, les fonds actuellement reçus, leurs dépenses, dépassements ou solde.

Au verso du formulaire AO-1, la personne responsable inscrit une liste de documents confirmant les dépenses engagées (attestation de voyage, reçus, documents de transport, chèques de caisse, reçus de vente et autres pièces justificatives), et le montant des frais pour eux (colonnes 1 à 6). Les pièces jointes au procès-verbal sont numérotées dans l'ordre de leur enregistrement dans le procès-verbal. La ligne 1a du recto, les formulaires et les colonnes 6 et 8 du verso du formulaire de déclaration d'avance sont remplis si l'avance a été émise en devise étrangère (par exemple, pour un voyage d'affaires), conformément aux règles et en vigueur législation.

La préparation ultérieure du rapport préalable est effectuée par le comptable. Dans le tableau "Ecriture comptable" au recto, il inscrit les numéros des comptes correspondants et les montants, au verso du formulaire les montants des dépenses acceptées en comptabilité (colonnes 7 - 8) et les comptes (sous-comptes ) qui sont débités de ces montants (colonne 9) sont indiqués . Après avoir vérifié l'exactitude du remplissage du rapport préalable, de l'établissement des pièces justificatives et des dépenses affectées, le comptable doit noter que le rapport a été vérifié et approuvé dans le montant approprié (en chiffres et en lettres), remplir un récépissé au recto du formulaire et le remettre à la personne responsable. En outre, au recto du formulaire de rapport d'avance, les signatures du comptable et du chef comptable avec leurs relevés de notes sont apposées, le cas échéant, les montants du solde ou du dépassement et le détail des ordres de caisse de dépenses ou de recettes sont inscrits, par lequel le règlement final est effectué.

Le rapport préalable vérifié doit être signé (avec une transcription) par le responsable de l'organisation ou une personne autorisée, pour laquelle une ligne correspondante est prévue en haut du recto du formulaire de rapport préalable. Après approbation, le document est accepté pour la comptabilisation de la radiation des fonds comptables. Le solde de l'avance non utilisée doit être crédité au caissier, le montant excédentaire est remis à la personne comptable de la manière prescrite.

Il n'est pas autorisé - l'émission d'espèces à une personne responsable qui a une dette sur le paiement anticipé précédent et le transfert d'espèces émises dans le cadre du rapport à une autre personne.

Téléchargement du formulaire de rapport préalable

Rapport préalable en 1C

À activité économique organisation l'enregistrement des rapports préalables est l'une des actions les plus courantes d'un comptable. La plupart des calculs effectués en espèces sont établis par des rapports préalables : il s'agit des frais de déplacement et des achats divers du ménage.Dans le cadre du rapport, un employé de l'organisation reçoit de l'argent de la caisse (ou des documents monétaires, par exemple des billets d'avion). Ceci est documenté par un bon de caisse de compte ou le document "Émission de documents monétaires".

Après avoir effectué les dépenses, l'employé fait rapport, fournit au service comptable des documents confirmant les dépenses engagées et remplit un rapport préalable pour les règlements finaux.

Considérez la procédure de saisie du document "Rapport préalable" en utilisant l'exemple de la comptabilité 1C.

Si vous travaillez dans le programme 1C Enterprise Accounting de l'ancienne édition, alors ça va - le document Advance Report dans ces éditions est presque identique. Il y a une certaine différence dans l'interface, mais vous pouvez trouver le document dans le menu du programme.

Vous pouvez ouvrir la liste des documents "Rapports d'avance" dans la section comptable "Banque et caisse", sous-section "Caissier" dans le panneau de navigation, rubrique "Rapports d'avance".

Cliquez sur le bouton "Créer" pour saisir un nouveau document.

Dans l'en-tête (partie supérieure) du document, vous devez préciser les principaux détails :

Organisation (si l'organisation par défaut est spécifiée dans les paramètres personnels de l'utilisateur, elle est automatiquement sélectionnée lors de la saisie de nouveaux documents) ;

entrepôt, qui comptabilise les biens matériels acquis par la personne responsable ;

un individu - un employé d'une organisation qui est responsable des fonds qui lui sont remis dans le cadre du rapport (cette condition doit être remplie).

Le formulaire du document "Rapport préalable" comporte cinq onglets.

Dans l'onglet «Avances», un document est sélectionné pour lequel des fonds comptables ont été émis.

Vous avez le choix entre trois types de documents :

Émission de documents monétaires ;

bon de caisse de compte ;

radiation du compte courant.

Si la personne responsable a reçu des fonds, il est nécessaire de sélectionner le document qui reflète le problème.

Dans la liste des documents qui s'ouvre, sélectionnez un document déjà créé ou créez un nouveau document.

Lors de la saisie d'un ordre de paiement sortant à partir du document «Rapport d'avance», le type d'opération «Émission à une personne responsable» est automatiquement substitué dans le RKO, le destinataire est la personne responsable sélectionnée dans la note de frais et le compte comptable. Il nous reste à sélectionner un poste de trésorerie et à indiquer le montant de l'avance.

Après avoir enregistré le document, sélectionnez-le et dans la section tabulaire "Avances" du document "Rapport d'avance", le montant et la devise de l'avance émise seront automatiquement saisis.

L'acompte a servi à l'achat de papeterie. Leur achat doit être reflété dans l'onglet "Biens". Dans cet onglet, vous saisissez des informations sur les biens et matériaux achetés.

Dans l'onglet « Conteneur », sont renseignées les informations relatives aux emballages consignés reçus par le responsable auprès des fournisseurs (par exemple, des bouteilles d'eau potable).

L'onglet "Paiement" contient des informations sur les montants en espèces payés aux fournisseurs pour les objets de valeur achetés ou donnés à l'avance contre une livraison future.

L'onglet "Autre" est conçu pour afficher des informations sur les frais de déplacement. Il peut s'agir d'indemnités journalières, de billets, de frais d'essence. Le nom, le numéro, la date du document (ou de la dépense), le montant de la dépense y sont inscrits.

Les biens, services et autres dépenses sont sélectionnés dans le répertoire Nomenclature. Les parties tabulaires correspondantes du document contiennent les détails "Compte de compte" et "Compte de TVA", qui sont remplis automatiquement si le système a configuré des comptes de comptabilité d'inventaire.

Si une facture est jointe au rapport de dépense, vous devez cocher la case «SF soumis», indiquer la date et le numéro de la facture dans les détails correspondants de la ligne, et lors de la déclaration préalable, le système générer automatiquement le document « Facture reçue ». Le même mécanisme de génération de la facture reçue est également fourni dans l'onglet Marchandises.

Après validation, le document générera des validations.

A partir du document, vous pouvez générer et imprimer le formulaire AO-1 "Rapport préalable".

Ainsi, les rapports anticipés sont introduits dans le programme 1C Accounting 8.2.

Exemple de rapport préalable

À l'aide d'un rapport préalable, les personnes responsables confirment les montants dépensés qui leur ont été précédemment délivrés à l'avance.L'émission d'avances ne peut être effectuée que sur la base de l'ordre du responsable des personnes responsables, indiquant la liste des personnes responsables, les conditions et les objectifs pour lesquels les fonds sont émis, ainsi que leur taille. Pour les salariés détachés, la délivrance d'argent au titre du rapport peut se faire sur la base d'un ordre d'envoi en déplacement professionnel ou d'une attestation de déplacement visée par le responsable.

Le formulaire de déclaration préalable est un formulaire unifié recto-verso n° AO-1 et doit être rempli en un seul exemplaire par le responsable et le comptable.

Remplir le rapport préalable

1) Personne responsable.

Le responsable commence à remplir le rapport préalable en indiquant au recto du formulaire n° AO-1 : le nom de l'organisme, la date d'établissement du document, son nom et ses initiales, la profession (fonction), son matricule, ainsi que l'objet de l'avance (dépenses économiques ou représentatives).

Les documents confirmant les dépenses engagées par l'employé doivent être énumérés au verso du formulaire dans les colonnes 1 à 6, indiquant le montant des dépenses pour eux. Ces documents doivent être numérotés conformément à l'ordre dans lequel ils sont énumérés dans le rapport.

Dans la colonne 1, la personne responsable indique le numéro de série attribué au document source.

Les colonnes 2 et 3 indiquent respectivement la date de préparation du document reçu et son numéro.

La colonne 4 indique le type de dépenses engagées (par exemple, frais de bureau).

Le montant de la dépense engagée est indiqué dans la colonne 5 si la dépense a été effectuée en roubles, ou dans la colonne 6 si la dépense a été effectuée en devise étrangère.

Le montant total des dépenses de la personne responsable est indiqué dans la ligne "Total" de la colonne 5 ou 6.

2) Comptable.

Le rapport préalable rempli par le salarié, accompagné des pièces justificatives, est remis au service comptable. Lors de l'acceptation du formulaire n ° AO-1 d'une personne responsable, le comptable signe l'acceptation du document pour vérification, en indiquant son numéro et sa date, le montant total des dépenses et le nombre de pièces jointes confirmant les dépenses engagées. À la fin du récépissé, la date de soumission du rapport est indiquée, après quoi le récépissé du comptable est transféré à la personne responsable.

Le comptable, après avoir vérifié l'exactitude des documents et des dépenses, remplit les colonnes 7 et 8 au verso du formulaire, indiquant le montant des dépenses acceptées pour la comptabilité, et la colonne 9, indiquant le nombre de comptes comptables débités pour le montant des dépenses.

Ensuite, le comptable remplit le recto du formulaire AO-1 en indiquant : le solde (dépassement) de l'avance précédente, le montant de l'avance reçue de la caisse de l'organisation, le montant des fonds dépensés, le solde ou le dépassement des montants des avances, les enregistrements comptables des opérations comptabilisant les dépenses engagées.

Les informations permettant de remplir le tableau des écritures comptables sont formées à partir des données de la colonne 9 du verso du rapport préalable.

Après avoir vérifié l'exactitude des calculs arithmétiques, de la paperasserie et des dépenses de fonds aux fins prévues, le document est envoyé pour approbation au chef de l'organisation.

Après l'approbation du document, le service comptable annule les fonds comptables et effectue le règlement final avec la personne responsable.

Si l'acompte n'est pas entièrement utilisé, le solde doit être remis par la personne responsable à la caisse de l'organisation en fonction de la commande de trésorerie entrante. À son tour, le montant dépensé en trop doit être payé à la personne responsable de la manière prescrite selon l'ordre de paiement des dépenses.

Remplir le rapport préalable

La personne responsable, lorsqu'elle lui remet des fonds (pour les besoins du ménage, pour l'acquisition de biens matériels, lorsqu'elle est envoyée en voyage d'affaires, etc.), est tenue de remplir un rapport préalable sur les fonds dépensés. Conformément à l'article 11 de la procédure pour effectuer des transactions en espèces dans la Fédération de Russie, approuvée par décision du conseil d'administration de la Banque centrale de la Fédération de Russie N 40, les personnes qui ont reçu des espèces en compte sont tenues au plus tard trois jours ouvrables après l'expiration de la période pour laquelle ils ont été délivrés, ou à compter de la date de retour de ces personnes d'un voyage d'affaires, soumettre un rapport sur les montants dépensés au service comptable de l'organisation et effectuer un règlement définitif sur eux. Dans le même temps, la période pour laquelle les fonds sont émis pour le rapport est déterminée par le chef de l'organisation. L'émission d'espèces dans le cadre du rapport n'est faite qu'à une personne qui fait partie de l'organisation en les relations de travail sous réserve du rapport complet d'un responsable spécifique sur l'acompte qui lui a été préalablement délivré. Le transfert d'argent émis en vertu du rapport par une personne à une autre est interdit.Pour comptabiliser les fonds émis aux personnes responsables, un rapport préalable est utilisé. Le décret du Comité d'État des statistiques de Russie N 55 a approuvé la forme d'un rapport préalable (formulaire N AO-1) pour la comptabilisation des fonds émis dans le cadre du rapport pour les dépenses administratives et commerciales.

Le rapport préalable est utilisé pour comptabiliser les règlements avec les personnes responsables. Le formulaire de déclaration préalable est un document recto-verso. Les personnes responsables fournissent des informations sur elles-mêmes au recto de la note de frais et remplissent les colonnes 1 à 6 au verso des montants réellement dépensés, en joignant des documents confirmant les dépenses engagées. Dans le service comptable, les notes de frais sont vérifiées pour la bonne exécution et la disponibilité des documents confirmant les dépenses engagées, les dépenses ciblées de fonds, et les colonnes 7 à 10 du verso de la note de frais sont remplies, contenant des informations sur les dépenses acceptées par le service comptable pour la comptabilité. Les rapports préalables vérifiés sont approuvés par le chef de l'organisation.

Les montants payés en devises étrangères sont comptabilisés à la fois en devises étrangères et en roubles au taux de change de la Banque centrale de la Fédération de Russie. Le remboursement du montant de la dette en devise étrangère par les personnes responsables et la réflexion de ce montant dans le rapport préalable en roubles sont effectués au taux de change de la Banque centrale de la Fédération de Russie à la date d'approbation du rapport préalable par le chef de l'établissement.

1. Émission d'argent en vertu du rapport.

La base de l'émission d'argent dans le cadre du rapport est une demande d'émission d'argent, dans laquelle la personne responsable est tenue d'indiquer le but spécifique de la réception de l'avance, la période de réception de l'argent. La demande est envoyée au responsable de l'organisation. Après l'approbation appropriée par le chef, il entre dans le service comptable pour l'émission d'argent. Dans ce cas, le comptable est tenu de vérifier l'absence de solde sur l'acompte précédent (ce qui est indiqué sur la demande avec une note correspondante).

Au retour d'un voyage d'affaires d'un employé (ou après l'acquisition d'inventaire, la réception de services, etc.), il établit un rapport préalable sous une forme unifiée, qui doit être soumis au service comptable.

À propos des documents principaux

Conformément à l'art. 9 de la loi fédérale N 129-FZ "sur la comptabilité" (ci-après - loi N 129-FZ), toutes les transactions commerciales effectuées par l'organisation doivent être documentées par des pièces justificatives. Ces documents servent de documents comptables primaires sur la base desquels la comptabilité est tenue. Les documents comptables primaires sont acceptés pour la comptabilité s'ils sont établis sous la forme contenue dans les albums de formulaires unifiés de documentation primaire. Les documents dont la forme n'est pas prévue dans ces albums doivent contenir les mentions obligatoires énumérées au paragraphe 2 de l'art. 9 de la loi N 129-FZ. Après l'expiration de la période établie, l'employé de l'organisation qui a reçu les fonds dans le cadre du rapport est tenu de soumettre un rapport préalable au service comptable avec toutes les pièces justificatives confirmant les dépenses engagées.

Remplir le rapport préalable

- ses nom, prénom et patronyme (la colonne « Personne responsable ») ;

- titre d'emploi;

Au bas du rapport préalable, il y a une section - le reçu du comptable indiquant que le rapport est accepté pour vérification avec tous les documents joints. Le reçu indique le nom, le prénom, le patronyme de la personne responsable, le numéro et la date du rapport préalable, en toutes lettres le montant des dépenses justifiées, le nombre de pièces jointes, ainsi que le nombre de feuillets dans ces pièces. Après avoir rempli l'intégralité du rapport, le comptable détache le reçu le long de la ligne de coupe et le remet à la personne responsable.

N p / p - Le numéro du document est indiqué dans l'ordre, en fonction de la façon dont la personne responsable les a numérotés et systématisés. Les documents sont joints au rapport préalable dans l'ordre.

Date - La date de la transaction commerciale, accompagnée du versement des fonds, et indiquée sur le document. C'est la date du document. En ce qui concerne l'indemnité journalière pour déplacement professionnel, la date d'exécution de la commande du chef de déplacement professionnel peut être indiquée.

Numéro - Le numéro du document est indiqué (numéro du ticket de caisse, numéro du ticket, etc.)

À qui, pour quoi et sous quel document il a été payé - Le destinataire des fonds, le contenu de l'opération (tarif, achat de marchandises, paiement de la literie, indemnité journalière, etc.), le nom du document (billet, ticket de caisse, certificat d'achat, facture, attestation de voyage) etc.)

Montant des dépenses - Spécifie le montant d'argent à rembourser par l'entreprise pour l'argent dépensé par la personne responsable.

Si le nombre de pièces justificatives dépasse le nombre de lignes du formulaire de déclaration préalable, le redevable reçoit le deuxième verso du formulaire, le cas échéant, le troisième, etc., formulaires de déclaration et établit un rapport préalable sur plusieurs formulaires. A la fin du premier formulaire du rapport, il est indiqué : "Pour la fin du calcul, voir la suite (suites N) du rapport préalable." En haut du deuxième formulaire de rapport et des suivants, il est indiqué: «Suite du rapport préalable ... Nom complet. N…".

Le formulaire de rapport préalable rempli doit être signé par la personne responsable. Un rapport préalable d'une personne responsable qui ne répond pas aux exigences ci-dessus n'est pas accepté par le service comptable pour vérification et comptabilité. La personne responsable dans ce cas reste le débiteur de l'entreprise du montant des fonds reçus dans le cadre du rapport jusqu'à ce que le montant de ces fonds soit remboursé.

Vérification du rapport préalable par un comptable

Après avoir reçu du responsable le rapport préalable rempli par lui et les documents qui y sont joints, le comptable vérifie ces documents et l'exactitude du remplissage du rapport préalable.

La vérification est effectuée :

Selon le formulaire - la présence de toutes les pièces justificatives et de leurs annexes, le remplissage des détails et l'exactitude de la préparation du rapport préalable, l'exactitude du transfert des données des documents au rapport préalable, la présence de la signature de la personne responsable ;

- en termes de contenu - la conformité des documents soumis avec l'objet de la mission reçue, leur fiabilité, la présence des détails qui y sont renseignés, les marques correspondantes dans l'attestation de voyage, les dates des coûts au temps réel de l'affectation sont déterminées ;

- vérification arithmétique - vérifie l'exactitude du calcul du montant total des fonds à rembourser au titre de ce rapport, etc.

L'exhaustivité du rapport de la personne responsable sur les fonds reçus est également vérifiée, c'est-à-dire la restitution par cette personne du solde des fonds non dépensés.

Les manquements au remplissage du rapport préalable révélés par le comptable sont indiqués par lui sur le formulaire de ce document rempli par le responsable. Le comptable a le droit, en cas de non-respect des exigences établies pour la préparation d'un rapport préalable et des documents, de les retourner à une personne responsable pour une bonne exécution.

rapport de dépenses

Si un employé part en voyage d'affaires, il reçoit un certain montant à l'avance. À son retour, l'employé doit soumettre un rapport préalable.Rapport de dépenses - un document qui confirme la dépense des montants en espèces émis à l'avance. Il peut s'agir de frais de déplacement, de besoins économiques et opérationnels. Dans un cas ou dans l'autre, un rapport préalable est établi afin de prouver combien a été réellement dépensé, s'il y a un solde, un dépassement.

S'il y a un dépassement, ce montant sera restitué à l'employé, mais s'il y a un solde, il doit être remis au caissier.

La personne à qui les fonds ont été émis doit remplir le rapport préalable. Outre le fait qu'il est nécessaire de remplir un formulaire unifié, des pièces justificatives doivent être jointes au rapport, ce qui peut prouver le fait de dépenses justifiées.

Confirmation des dépenses

Le rapport préalable est laissé dans le formulaire n ° AO-1, en tenant compte de toutes les exigences. Après tout, le rapport comprend une information important, sans quoi il ne sera pas considéré comme correctement formaté. Il est nécessaire de soumettre un rapport au service comptable dans les trois jours à compter de la date d'émission de l'argent ou au retour d'un voyage d'affaires.

Lorsqu'un rapport préalable est soumis, des documents confirmant les dépenses y sont joints. Cependant, il existe des documents qu'un employé de l'organisation doit soumettre au service comptable avant même le voyage lui-même, par exemple à l'étranger. Il s'agit de l'assurance médicale et du paiement du visa. Et après le retour d'un voyage d'affaires, d'autres documents sont joints au rapport préalable, qui confirmera les frais d'hôtel, de voyage.

Si le rapport préalable n'est pas accompagné de documents corroborants, ce sera la raison pour laquelle le rapport préalable ne sera pas conforme aux exigences de la législation de la Fédération de Russie. Et cela entraîne l'impossibilité d'inclure les frais de déplacement dans l'acceptation d'une réduction assiette fiscale.

Il convient de considérer quelques pièces justificatives:

Du quotidien. Afin de confirmer le fait des dépenses pour les indemnités journalières, il suffit de présenter une attestation de voyage. Mais, quant au montant des per diem, leur montant est indiqué dans la convention collective de l'organisation.

Les coûts de transport. Afin de les confirmer, vous devez présenter des billets, des documents de voyage.

Frais de subsistance. Ils sont confirmés par le contrat de location si le logement est loué pour la durée d'un déplacement professionnel. Si le logement était dans un hôtel, il est important de noter sous quelle forme le paiement a été effectué : en espèces ou non. Si non en espèces, il suffira de présenter un acte, une facture, un chèque d'hôtel. Si en espèces, il s'agira de chèques hôteliers et fiscaux.

Publication d'un rapport préalable

Pour refléter les données sur les personnes responsables, le compte 71 est destiné, qui appartient au groupe actif-passif. Voyons comment saisir un rapport préalable dans la base de données, les écritures spécifiques à ce document.Tout commence par l'émission de fonds à une personne responsable. Une écriture est effectuée au débit 71 et au crédit 50, si les fonds sont émis à partir de la caisse de l'entreprise. Il arrive que l'avance soit transférée du compte courant vers carte bancaire, alors l'écriture sera de 71 Kt 51 Dt. Le document est soit un bon de caisse de dépenses signé par un redevable, soit un ordre de paiement bancaire, un extrait de compte courant.

Une fois la tâche terminée et les pièces justificatives fournies, vous devez clôturer le montant de l'avance. Il peut y avoir différents comptes dans le débit, cela dépend de la raison exacte pour laquelle l'argent a été émis. Si pour l'achat de matériaux, alors le compte 10 est utilisé, si les marchandises, alors 41. Le rapport préalable sur un voyage d'affaires comporte les écritures suivantes: débit des comptes 20, 26, 44, selon que le voyage est lié à la production activités de l'entreprise ou avec le commerce. En général, l'entrée ressemblera à ceci : Dt 10 (41, 20, 26, 44) Kt 71.

Il arrive rarement que le montant soit donné avec précision. Généralement plus d'argent que nécessaire ou moins. Pour restituer le montant non utilisé, il y a un affichage Dt 50 Kt 71, s'il y a eu un dépassement sur le rapport préalable - affichage Dt 71 Kt 50 (51).

Si l'employé s'est avéré malhonnête, a fait un abus ou n'a pas fourni de documents, une entrée est alors effectuée Dt 94 Kt 71 - radiation du montant des pénuries et des pertes de l'entreprise. Puis Dt70 Kt 94 - rétention de les salaires l'argent des employés émis en vertu du rapport préalable. Le câblage principal se termine ici.

Formulaire de rapport préalable

Un rapport préalable est un document qui confirme les montants dépensés qui ont été retirés de la caisse pour divers besoins. Le formulaire de rapport préalable est rempli, en règle générale, d'abord par la personne responsable, puis par le comptable. Des pièces justificatives y sont également jointes. Pour son enregistrement, un formulaire unifié AO-1 est utilisé.Les fonds sont alloués après la signature de l'ordonnance sur les personnes responsables. Il doit contenir une liste de personnes, les montants requis, ainsi que leur objet et leurs conditions d'émission. Dans le cas d'un voyage d'affaires, la base pour la délivrance d'un certain montant peut être le certificat de voyage d'un employé, sur lequel il y a un visa de manager, ou un ordre de voyage d'affaires.

La personne responsable au recto du formulaire indique le nom de l'organisation, son nom et prénom, le poste occupé et le matricule personnel, ainsi que directement l'objet de l'avance.

Au verso du formulaire, il indique également les documents qui confirment la dépense des fonds reçus, en indiquant montants exacts. Chaque document se voit attribuer un numéro selon l'ordre indiqué dans le rapport, qui, avec la date, est inscrit dans les trois premières colonnes. La quatrième colonne indique le type de dépense, et les cinquième et sixième colonnes indiquent le montant de la dépense en roubles (colonne 5) ou en devise (colonne 6).

Le formulaire rempli par le redevable, accompagné des pièces justificatives, est transmis au comptable. Il signe pour réception de tous les documents, en indiquant à la fin de la réception la date de soumission, et le remet à la personne responsable.

Après que le comptable a vérifié l'exactitude de l'exécution et du remplissage de tous les documents reçus, ainsi que les dépenses de ressources financières, les colonnes 7 et 8 sont remplies, qui indiquent les montants des dépenses acceptées pour la comptabilité, ainsi que la colonne 9 destiné au nombre de comptes comptables.

Au recto du formulaire, le comptable indique le solde ou le dépassement de l'acompte émis, le détail des ordres de caisse de dépenses ou de recettes pour lesquels le paiement final est effectué, et bien entendu, le visa du chef comptable est mettre.

En haut du formulaire au recto se trouve une colonne spéciale dans laquelle la signature du responsable de l'organisation ou d'une personne autorisée est apposée avec un déchiffrement. Ensuite, les fonds comptables sont radiés et le règlement final avec la personne responsable a lieu.

Comptabilisation des rapports préalables

La procédure d'acceptation d'un rapport préalable pour la comptabilité1. Émission d'argent en vertu du rapport.

Dans la procédure d'exécution des opérations en espèces, qui établit les règles d'émission d'espèces sur compte, il n'y a aucune restriction sur le montant des montants émis. Par conséquent, l'organisation peut émettre n'importe quel montant dans le cadre du rapport.

Cependant, il faut garder à l'esprit que, compte tenu des restrictions sur le montant maximal des règlements en espèces entre entités juridiques (100 000 roubles), dans les cas où la personne responsable effectue, par exemple, l'achat de biens auprès d'un tiers- organisation du parti, tout en agissant au nom de son entreprise, le montant d'un paiement ne doit pas dépasser la limite établie.

La base de l'émission d'argent en vertu du rapport est dans tous les cas une demande d'émission d'argent, dans laquelle la personne responsable est tenue d'indiquer le but spécifique de la réception de l'avance, la période de réception de l'argent. La demande est adressée au chef d'établissement. Après l'approbation appropriée par le chef, il entre dans le service comptable pour l'émission d'argent. Dans le même temps, le comptable est tenu de vérifier l'absence de solde sur l'acompte précédent (qui est indiqué sur la demande avec une note correspondante) et d'établir le compte analytique correspondant du compte 020800000 "Règlements avec personnes responsables".

Lors de l'envoi en voyage d'affaires, la base d'émission d'argent est l'ordre correspondant du chef, après avoir lu lequel l'employé rédige une demande avec un calcul préliminaire des fonds dont il aura besoin lors d'un voyage d'affaires.

Il existe également des caractéristiques de rédaction de déclarations dans diverses situations.

2. Quand les dépenses sont engagées.

Au retour d'un voyage d'affaires d'un employé (ou après l'acquisition d'inventaire, la réception de services, etc.), il établit un rapport préalable sous une forme unifiée, qui doit être soumis au service comptable. Nous vous rappelons que cela doit être fait au plus tard trois jours après le retour d'un déplacement professionnel.

Si moins a été dépensé que reçu, le solde des montants non dépensés est retourné au caissier en fonction de la commande de trésorerie entrante.

Si plus de dépenses ont été dépensées que reçues, le dépassement du rapport anticipé est remis à l'employé sur le bon de caisse de dépenses.

3. Le comptable vérifie les dépenses ciblées des fonds remis à l'employé.

4. La note de frais vérifiée est approuvée par le gestionnaire ou une personne autorisée.

À propos des documents principaux

Conformément à l'article 9 de la loi fédérale N 129-FZ "sur la comptabilité" (ci-après - loi N 129-FZ), toutes les transactions commerciales effectuées par une organisation doivent être documentées par des pièces justificatives. Ces documents servent de documents comptables primaires sur la base desquels la comptabilité est tenue. Les documents comptables primaires sont acceptés pour la comptabilité s'ils sont établis sous la forme contenue dans les albums de formulaires unifiés de documentation primaire. Les documents dont la forme n'est pas prévue dans ces albums doivent contenir les mentions obligatoires énumérées au paragraphe 2 de l'art. 9 de la loi N 129-FZ. Après l'expiration de la période établie, l'employé de l'organisation qui a reçu les fonds dans le cadre du rapport est tenu de soumettre un rapport préalable au service comptable avec toutes les pièces justificatives confirmant les dépenses engagées.

Les pièces justificatives jointes au rapport préalable doivent répondre aux exigences de base suivantes :

Les pièces justificatives sont soumises en original ;

- dans la forme, ils doivent respecter les exigences acceptées pour le traitement et le remplissage des documents primaires ;

- selon la nature des opérations, il convient d'établir le lien des pièces justificatives avec la destination de l'avance de trésorerie délivrée au redevable.

S'ils ne veulent pas rendre l'argent restant

Comme nous l'avons écrit ci-dessus, si un employé a dépensé moins que ce qu'il a reçu, il doit alors retourner le reste des montants non dépensés à la caisse de l'institution selon un bon de caisse.

En particulier, des retenues peuvent être effectuées pour rembourser un acompte non dépensé et non restitué en temps opportun émis dans le cadre d'un voyage d'affaires. Dans ce cas, l'employeur doit décider de la retenue au plus tard un mois à compter de la date d'expiration du délai fixé pour le remboursement de l'avance, et à condition que le salarié ne conteste pas les motifs et les montants de la retenue.

L'employeur rédige la décision prise, en règle générale, sous la forme d'une ordonnance ou d'une instruction, bien qu'il n'existe pas de forme unifiée d'une telle ordonnance établie par des actes juridiques réglementaires. Dans ce cas, l'établissement doit d'abord obtenir le consentement écrit du salarié pour prélever des sommes sur le salaire. Le montant total de la retenue ne doit pas dépasser 20 % du montant du salaire dû au salarié (après retenue à la source de l'impôt sur le revenu).

Billets de rapport anticipé

Lors de l'émission de billets sous forme électronique, il convient de suivre la lettre du ministère des Finances de la Russie n ° 03-03-07 / 15219. Dans ce document, le ministère des Finances a indiqué quels documents la compagnie devrait avoir pour confirmer les coûts du vol sous forme électronique.Les pièces justificatives pour l'établissement d'un rapport préalable lors de la confirmation des dépenses d'imposition des bénéfices sur un billet électronique dans ce cas sont les suivantes :

Itinéraire/reçu du billet d'avion émis sur papier, qui indique le coût du voyage en avion ;

- une carte d'embarquement, qui confirme le fait du vol d'une personne le long de l'itinéraire indiqué sur le billet électronique (lettre du ministère des Finances de la Russie n° 03-03-06/1/515).

Que faire si certains détails manquent dans l'itinéraire/le reçu ? Ce billet peut-il être accepté ?

Selon le ministère des Finances, c'est impossible. Il indique que l'itinéraire / reçu doit nécessairement contenir des données sur le coût du vol et le mode de paiement. Ils confirment leur position par le fait que l'itinéraire/réception d'un billet électronique est un document de responsabilité stricte et est destiné aux paiements en espèces, ou aux paiements par cartes de paiement, sans l'utilisation de caisses enregistreuses (caisses enregistreuses) (clause 2 clause 1 de l'arrêté du ministère des Transports de Russie n ° 134 "Sur l'établissement du formulaire d'un billet électronique de passager et d'un contrôle des bagages dans l'aviation civile").

Ainsi, l'itinéraire/reçu doit contenir les mentions obligatoires suivantes :

Numéro unique du billet électronique ;

- date d'enregistrement;

- des informations sur le passager ;

- numéro de vol;

- nom du transporteur ;

- date et heure de départ ;

- tarif ;

- forme de payement;

- noms des aéroports/points de départ ;

- le coût total du transport ;

- classe et code du statut de la réservation.

Pour confirmer les dépenses, selon le ministère des Finances, une entreprise doit disposer non seulement d'un itinéraire/reçu indiquant tous les détails, mais également d'une carte d'embarquement. De plus, la personne responsable doit également fournir des documents confirmant le paiement du billet électronique.

Les responsables se concentrent sur l'indication du coût du vol et du mode de paiement dans l'itinéraire/reçu. On ne sait pas pourquoi ils ont choisi ces détails comme principaux.

Ainsi, pour confirmer le coût d'un vol sur un billet d'avion aux fins de l'impôt sur le revenu, les documents suivants sont :

Itinéraire / ticket de caisse ;

- carte d'embarquement;

- documents confirmant le paiement du billet

Rapport de trésorerie anticipé

S'il est nécessaire de saisir les dépenses de la personne responsable, pour lesquelles il avait précédemment prélevé de l'argent, nous devons créer un rapport préalable.Lorsque vous sélectionnez une personne responsable dans la fenêtre de création d'un rapport d'avance, le programme affiche immédiatement la dette actuelle de la personne responsable, quand et quels montants il a pris dans le tableau Dernières avances.

Nous devons indiquer le poste de dépense et le montant dépensé. Après avoir enregistré le rapport préalable, ce montant sera enregistré dans les dépenses pour l'élément sélectionné.

Dans le programme, les rapports préalables ne sont pas directement liés aux ordres de dépenses pour lesquels la personne responsable a reçu de l'argent. Par conséquent, si un employé a dépensé le montant émis sur différents postes de dépenses, vous pouvez simplement créer deux rapports anticipés avec des postes différents pour les deux parties du montant. Et aussi l'employé aurait pu recevoir de l'argent plusieurs fois, mais ils peuvent être fermés avec un rapport préalable.

Dans le programme, il existe une simple possibilité de clôturer la totalité de la dette de la personne responsable, c'est-à-dire, immédiatement à partir du rapport préalable, de payer le solde de la dette au caissier. Pour cela, cochez la case Créer un ordre de réception pour le montant du solde.

Dans ce cas, la dette sera entièrement remboursée, le programme créera automatiquement une commande entrante pour le montant du solde et vous n'aurez qu'à payer le montant spécifié au caissier.

Cette méthode de clôture complète de la dette du responsable lors de la création d'un rapport préalable peut également être utilisée dans la situation inverse, lorsque le responsable a dépensé plus d'argent en achats qu'il n'en a reçu de la caisse. Dans ce cas, lors de l'enregistrement du rapport préalable, une note de frais sera créée pour le montant de la surtaxe pour compenser les fonds personnels dépensés pour l'achat.

Rapports de trésorerie

Le programme vous permet de recevoir plusieurs rapports de synthèse avec des informations sur la trésorerie. Les rapports peuvent être ouverts via le menu Rapports du sous-menu Caissier ou en utilisant les boutons correspondants sur l'onglet Caissier.

Le rapport de trésorerie principal est - Revenus et dépenses, vous permet de voir le total des rentrées d'argent pour une certaine période, regroupées par éléments de revenu. Et les coûts totaux de l'entreprise sont également regroupés par postes de dépenses.

Veuillez noter que les montants émis aux personnes responsables ne sont pas inclus dans ce rapport, ils ne seront inclus dans les dépenses qu'après que le rapport préalable aura été fait.

Le deuxième rapport de trésorerie vous permet de voir les dettes en cours des personnes responsables.

Dans ce cas, si le programme utilise plusieurs organisations ou caisses, le rapport affichera à la fois le montant total de la dette et les montants pour chaque organisation ou caisse.

A partir du rapport des dettes des redevables, vous pouvez facilement accéder à un rapport détaillé des mouvements pour chaque redevable, pour cela, il vous suffit de double-cliquer sur le débiteur correspondant. Ce rapport est également accessible via le menu.

Veuillez noter que le rapport n'affiche que les mouvements pour une certaine période de temps, sans tenir compte du solde d'ouverture au début de la période. Par conséquent, la différence entre les totaux dans ce rapport ne sera pas toujours égale au montant dû.

L'essence du rapport préalable

Le document principal qui confirme les montants dépensés et est destiné à rendre compte aux personnes responsables des dépenses d'affaires ou de voyage est un rapport préalable.Le rapport préalable est établi par la personne responsable de manière indépendante, sur la base de documents confirmant la dépense des montants de l'avance émise précédemment. Lors de la rédaction du rapport préalable, le formulaire est utilisé en un seul exemplaire. Ce document est un document primaire combiné. Cela est dû à plusieurs raisons. Premièrement, il indique des informations généralisées sur les fonds dépensés, et deuxièmement, le rapport préalable sert de base pour inclure les montants de fonds indiqués dans la composition des coûts de production, des dépenses hors exploitation ou des coûts de distribution.

Lors de la compilation d'un rapport préalable, les produits logiciels sont traditionnellement utilisés. Le remplissage électronique des formulaires permet de minimiser erreurs possibles lors du signalement.

Les déclarations préalables sont conservées pendant trois ans, si les conditions d'achèvement du contrôle et de réalisation d'un contrôle fiscal programmé sont remplies.

La législation prévoit que les personnes qui reçoivent des fonds pour déclarer certaines dépenses sont tenues, au plus tard 3 jours ouvrables après l'expiration de la période pour laquelle les fonds ont été émis, de soumettre au service comptable un rapport du formulaire établi sur les montants dépensés . En présence d'espèces non utilisées, il est nécessaire de les remettre à la caisse, sauf dans les cas établis par la législation en vigueur. Le formulaire de rapport préalable doit être obtenu au préalable auprès du service comptable.

Pour confirmer les dépenses d'achat de produits, un reçu du formulaire KV-1, un coupon, un bon de commande entrant et d'autres documents entrants qui ont été approuvés par la législation en vigueur sont utilisés. De plus, il est nécessaire de fournir un reçu de caisse qui contiendra le numéro et le nom de l'entreprise ou de l'entrepreneur, la date à laquelle la vente a été effectuée, le nom, la quantité, le prix des marchandises et le montant payé. Le chèque doit être signé par la personne qui a directement procédé à la mainlevée des marchandises, la fonction, le nom et les initiales de cette personne doivent être apposés.

Dépassement de note de frais

La procédure générale de restitution de l'argent dépensé par un employé est déterminée par la loi. Dans ce cas, la procédure de remboursement des dépassements comporte plusieurs étapes.Le paiement des sommes comptables est effectué à la demande de l'employé (clause 6.3 des instructions n ° 3210-U). Cependant, vous n'avez pas besoin de faire une demande pour recevoir le remboursement des dépenses excessives.

La base du retour de l'argent dépensé par l'employé est un rapport préalable. Elle doit être accompagnée d'une liste de pièces justificatives des dépenses courantes (voir la sous-rubrique « informations générales»).

Le remboursement de l'argent dépensé par l'employé est effectué après que le rapport vérifié par le caissier est approuvé par le chef d'entreprise. Fournir des pièces justificatives est important non seulement pour l'employé, mais aussi pour l'employeur.

Puisqu'ils servent de base pour inclure les dépenses engagées par l'employé dans les coûts, qui seront prises en compte lors de l'imposition des bénéfices de l'entreprise (article 252 du Code fiscal de la Fédération de Russie).

Si l'organisation utilise la méthode de la trésorerie pour comptabiliser les dépenses, les dépenses encourues sont prises en compte lors du paiement des biens et services (article 273 du Code fiscal de la Fédération de Russie).

Par conséquent, les dépenses sont prises en compte dans la période de reporting lorsque le rapport préalable est approuvé. S'il y a dépassement, le montant du dépassement n'est pris en compte dans les dépenses de l'entreprise qu'après avoir été versé au salarié de l'entreprise.

En d'autres termes, si le dépassement a été publié plus tard que le rapport préalable, la comptabilité analytique est prise en compte dès le paiement de l'argent à l'employé au cours d'une période fiscale donnée.

Le dépassement éventuel de la limite est contrôlé par un responsable désigné par le chef d'entreprise.

Le remboursement des dépassements doit être effectué dans un délai raisonnable. Si la caisse de l'entreprise ne dispose pas du montant requis, les parties peuvent convenir d'un paiement échelonné.

Dans le même temps, l'employeur doit se rappeler qu'en cas de respect intempestif de ses obligations, l'employé peut demander une indemnisation pour les pertes (article 395 du Code civil de la Fédération de Russie).

Le remboursement d'argent à une personne responsable s'effectue de la même manière que l'émission de fonds. Vous pouvez recevoir de l'argent via la caisse de l'entreprise.

Lors de l'émission de fonds, le caissier émet un règlement et un ordre de paiement pour le montant des dépenses excédentaires.

Rédaction d'un rapport préalable

La note de frais est un justificatif des dépenses. Les frais sont à la charge de la personne à qui une certaine somme d'argent a été donnée à l'avance. Les fonds soumis à comptabilité peuvent être émis pour divers besoins. Il peut s'agir de frais de déplacement, d'affaires et de fonctionnement.Les pièces justificatives doivent être jointes au rapport.

L'établissement d'un rapport préalable relève initialement de la responsabilité de la personne responsable. Après avoir rédigé le rapport, il est soumis au service comptable pour vérification et approbation par le responsable de l'organisation. Ce n'est pas une procédure compliquée, mais il est important de savoir comment émettre un rapport préalable. Lors de la préparation d'un rapport préalable, il convient de prêter attention à tous les points importants, car un formatage incorrect prête à confusion.

A retenir lors de la candidature

Le formulaire de rapport préalable est un formulaire unifié et approuvé de l'AO-1. Il est nécessaire de remplir le formulaire en un seul exemplaire et de le délivrer dans les trois jours suivant la réception de l'argent émis à l'avance, ou à compter du retour d'un voyage d'affaires.

Afin de ne pas vous demander comment rédiger correctement un rapport préalable, vous devez faire attention à deux nuances importantes:

1. Le rapport préalable et l'ordre du responsable de l'organisation sont les principaux documents qui régissent les relations financières de la personne responsable et de l'organisation. L'ordre indique les personnes qui ont le droit de recevoir des fonds en vertu du rapport. De plus, la commande tient compte des délais pendant lesquels il est nécessaire de rendre compte des fonds dépensés. Si les délais ne sont pas pris en compte dans la commande, l'administration fiscale calculera trois jours à compter du retour d'un voyage d'affaires, lorsqu'il est nécessaire de soumettre un rapport.

2. Avant de réfléchir à la façon de faire une déclaration préalable, vous devez comprendre que l'avance a un formulaire réglementé n ° AO-1, qui doit être suivi. Ce formulaire a été approuvé par le décret du Comité national des statistiques de la Fédération de Russie. Après avoir rempli le formulaire, il doit être soumis avec des documents confirmant le fait des dépenses.

Règles de conception

Le formulaire de rapport préalable est recto-verso.

Au recto, la personne responsable doit indiquer les informations suivantes :

Le nom de l'organisation qui a émis les fonds comptables.

Date d'achèvement du rapport préalable et son numéro de série.

Données personnelles de la personne responsable.

Lieu de travail, service dans lequel il travaille, matricule, fonction.

Ici, sur le formulaire, il y a un tableau qui contiendra des informations sur l'acompte reçu, ses dépenses et le solde.

Quant au verso, il y aura des documents qui confirment toutes les dépenses ci-dessus. Dans le service comptable, l'exactitude de la préparation du rapport préalable est soigneusement vérifiée, après quoi une marque d'approbation et la signature du comptable sont apposées sur le formulaire.

Rapport préalable de l'USN

Chaque entrepreneur individuel utilise un certain système d'imposition. Le type de ces paiements dépend directement des spécificités de l'activité exercée, de la présence ou de l'absence d'une main-d'œuvre salariée, et de nombreux autres points, qui déterminent le régime fiscal auquel une personne a le droit d'utiliser.L'entrepreneuriat individuel en tant que type d'entreprise vous permet d'utiliser un éventail assez large d'impôts. Tout dépend des circonstances et du désir de l'entrepreneur lui-même. Mais, comme le montre la pratique, dans la plupart des cas, les personnes enregistrées en tant qu'entrepreneurs individuels utilisent une forme simplifiée d'imposition.

Tout d'abord, ce fait est dû au fait que ce type de paiement simplifie largement la conduite de l'activité économique. Ce fait se manifeste dans la suppression du paiement d'autres impôts, dans la simplification de la déclaration aux organes de l'État, etc. La fiscalité simplifiée a pour but de faciliter les activités et de permettre aux petites et moyennes entreprises de se développer.

L'impôt simplifié, comme tout autre paiement obligatoire, a ses propres caractéristiques, qui sont la fréquence des paiements, leur taille, leur déclaration. Chacun de ces points rend le système d'imposition simplifié spécial et différent des autres types d'impôts.

D'une manière générale, compte tenu de la question de la déclaration prévue sur un impôt simplifié, il est tout d'abord nécessaire de rappeler brièvement l'essence même d'une telle imposition. Ainsi, le type simplifié d'impôts est un système spécial de paiements obligatoires fourni par l'État pour les activités entrepreneuriales.

Il ne peut être utilisé que si l'entrepreneur remplit toutes les conditions nécessaires.

Le législateur a inclus :

La présence d'une force embauchée par un entrepreneur individuel ne doit pas dépasser le nombre de 100 personnes ;

le bénéfice total de l'entrepreneur pour l'année d'exploitation doit être inférieur à 60 millions de roubles;

la valeur de la propriété que l'entrepreneur utilise pour mener des activités économiques ne peut dépasser 100 millions de roubles.

Ce n'est que si chacun de ces critères est rempli qu'un entrepreneur individuel a la possibilité de choisir pour lui-même un système d'imposition simplifié lors de l'enregistrement de ses activités, ou de passer à ce type d'impôt en utilisant un système de paiement différent. Dans le même temps, il convient de rappeler que la transition n'est possible qu'à partir de la période fiscale suivante, c'est-à-dire de l'année. La demande elle-même doit être soumise à l'administration fiscale avant le 31 décembre.

Le système simplifié a deux sous-espèces. Le premier est le revenu. Il est conçu pour soustraire 6% du taux du bénéfice de l'entrepreneur pour une certaine période d'imposition. Le second est Revenu - Dépenses. Un tel système consiste dans le fait qu'un taux de 15% est calculé à partir de la différence entre le bénéfice de l'entrepreneur et ses dépenses. Le choix du type est individuel pour chaque IP et est effectué par lui volontairement.

La plupart des entrepreneurs sont enclins à appliquer un tel système fiscal en raison du fait qu'il n'y a pas de paiement d'impôts tels que les paiements sur le revenu et la valeur ajoutée. De plus, jusqu'à récemment, cette liste incluait la taxe foncière de l'entrepreneur, mais cette règle a été supprimée. Aujourd'hui, les entrepreneurs individuels sont tenus de payer ce type d'imposition. Mais la nuance est qu'avant de désespérer, il faut regarder les cadastres fonciers régionaux, qui contiennent une liste des biens soumis à taxation. Ce n'est que s'il y a là des biens, que l'entrepreneur individuel utilise dans son travail, qu'il devient nécessaire de payer des impôts pour certains biens.

Déclaration d'IP au régime fiscal simplifié

Chacun des entrepreneurs qui utilise le régime fiscal simplifié se pose éventuellement la question des déclarations à soumettre dans le cadre du régime fiscal simplifié. Après tout, chaque personne, quelle que soit la forme d'imposition, est tenue de fournir à l'administration fiscale une certaine liste de documents prévus par la loi.

Le rapport de l'USN est une soumission d'un document spécial. Les contribuables simplifiés seront tenus de déclarer pour l'année dernière selon le nouveau modèle de déclaration conçu pour le régime fiscal simplifié. Le nouveau formulaire contient plus de sections que l'ancien. Par rapport à l'échantillon précédent, la déclaration nouvellement introduite prévoit une procédure détaillée de déduction de chaque acompte et permet de l'inclure dans le montant total de la taxe. En fonction de l'objet directement taxé, des rubriques de la déclaration seront remplies. Par exemple, les sections 1.1 et 2.1 sont destinées exclusivement aux entrepreneurs individuels qui utilisent le système de calcul des revenus. Et les sections 1.2 et 2.2 sont remplies par les entrepreneurs individuels qui utilisent le sous-type d'imposition simplifiée "Revenus - Dépenses". Cette option de rédaction d'une déclaration simplifiera grandement le processus de remplissage lui-même et réduira le risque de confusion dans les sections. Le reste des changements sont purement techniques.

Les rapports USN sont soumis pour l'année. Autrement dit, une déclaration approuvée par l'État est fournie à l'administration fiscale avec une fréquence annuelle. Dans le même temps, toutes les données nécessaires à la saisie d'un tel document doivent être un rapport annuel du système fiscal simplifié. La période du 01 janvier au 31 décembre sera dans ce cas déclarative, mais il ne faut pas la confondre avec la date limite de dépôt d'une déclaration au service des impôts. Chaque entrepreneur a la possibilité de trouver un échantillon d'un tel document au bureau des impôts ou sur le site officiel du service des impôts. De plus, la déclaration peut être téléchargée ici (exemple).

Le formulaire de rapport USN doit être soumis à l'organisme d'État avant le 30 avril. C'est la règle principale qui doit être observée lors de la coopération avec l'administration fiscale. En outre, il convient de rappeler que la soumission tardive d'un tel document peut entraîner l'imposition de sanctions. A ce jour, le montant de l'amende dépend du fait que la taxe ait été payée avant le dépôt de la déclaration ou non. Dans le premier cas, la sanction sera égale à 1 000 roubles et dans le second cas, elle sera calculée en pourcentage (5%) du montant de l'impôt impayé. Dans le même temps, ces montants sont calculés pour chaque mois cousu. Dans ce cas, peu importe que le mois soit complètement passé - il suffira que le premier jour du mois soit arrivé.

Par conséquent, il convient d'examiner et de prévoir le moyen le plus rentable de soumettre une telle déclaration. Aujourd'hui, un entrepreneur a la possibilité de fournir un document en personne, de l'envoyer par courrier ou de le soumettre par procuration.

La première option est la plus utilisée car elle n'implique aucune étape supplémentaire. Un entrepreneur doit simplement remplir une déclaration, emporter avec lui le document original confirmant son identité (passeport) et se rendre au bureau des impôts du lieu d'enregistrement et de comptabilité de ses activités. La déclaration est remise au fisc. Dans ce cas, les experts recommandent de faire une copie de cette déclaration et de demander à l'agent des impôts d'y apposer une note indiquant qu'un tel document a été accepté par l'administration fiscale. De telles actions fourniront à l'entrepreneur la preuve que la déclaration de revenus a été déposée par lui et que ce dépôt a été effectué à temps.

La deuxième option pour soumettre un document au service des impôts est le plus souvent utilisée par les entrepreneurs qui, en raison de certaines circonstances, sont éloignés de l'administration fiscale du lieu d'enregistrement et ne peuvent pas soumettre eux-mêmes la déclaration à temps. Par conséquent, pour soumettre un document, il suffira de contacter n'importe quel bureau de poste. La déclaration doit être envoyée par courrier recommandé à l'adresse de l'administration fiscale. Très souvent, cette option est choisie dans le cas où l'entrepreneur n'a pas le temps de soumettre une déclaration à l'administration fiscale avant la fin de la journée de travail du 30 avril. Dans ce cas, vous pouvez également utiliser les services postaux et pour une soumission en temps opportun, il suffira que la date de départ sur l'enveloppe soit le 30 avril. Il est absolument sans importance dans ce cas que la lettre ait été envoyée après la fermeture de l'administration fiscale. Le fait de déposer le 30 avril reste indéniable.

En outre, il existe une autre option - la fourniture d'une déclaration par l'intermédiaire d'un mandataire. Cette méthode est la soumission d'un document par un tiers. Si un entrepreneur n'a pas la possibilité, voire le désir, de se rendre de manière indépendante au service des impôts du lieu d'enregistrement, il a alors le droit de confier ces fonctions à une autre personne. Cela se fait à l'aide d'une procuration - un document spécial dans lequel l'entrepreneur indique qu'il donne à une certaine personne le droit de représenter ses intérêts auprès du service des impôts, en particulier - lors du dépôt d'une déclaration.

A l'aide de cette procuration et de l'original de la pièce d'identité, la personne habilitée dépose une déclaration auprès de l'administration fiscale. Quant aux fiduciaires, il peut s'agir soit d'un employé, soit d'une connaissance d'un entrepreneur. En outre, il existe aujourd'hui un éventail assez large d'entreprises sur le marché des services qui offrent non seulement un soutien juridique aux activités d'un entrepreneur individuel, mais également la représentation de ses intérêts dans organismes gouvernementaux, en particulier - dans le service des impôts. Pour ce faire, l'entrepreneur signe un accord avec une telle organisation et délivre également une procuration pour confirmer le droit de représenter ses intérêts. De plus, la personne, moyennant des frais stipulés par le contrat, soumet une déclaration pour elle.

De plus, les technologies ne s'arrêtent pas et le service des impôts, afin de simplifier le processus de fourniture de la documentation déclarative, a commencé à utiliser une ressource électronique. Ce principe de fonctionnement est que l'entrepreneur communique avec les autorités fiscales en utilisant les télécommunications. C'est-à-dire que la déclaration annuelle est soumise à l'inspection compétente via Internet. Chaque IP qui utilise de tels canaux de transmission doit avoir un programme spécifique pour envoyer ce type de documentation. Les principaux sont une signature électronique, un programme de cryptage des résultats, un programme de décodage de la correspondance d'entrée. Vous pouvez acheter un tel produit auprès d'entreprises spéciales autorisées à se livrer à ce type d'activité.

De nombreux entrepreneurs se demandent quels rapports doivent être soumis dans le cadre du régime fiscal simplifié trimestriellement, mensuellement, une fois tous les six mois. La réponse à cette question est sans ambiguïté - aucune. La déclaration des entrepreneurs consiste uniquement à déposer une déclaration annuelle. Aucun autre document n'est à fournir. Le livre des revenus et des dépenses, qui était auparavant obligatoire pour être soumis à l'administration fiscale, n'est également plus soumis. Il suffira à un entrepreneur de simplement stocker un tel document sous une forme cousue. Il n'est pas non plus nécessaire de l'assurer au service des impôts, comme c'était le cas auparavant.

Assez souvent, la fourniture d'un rapport est confondue avec le paiement direct des impôts. Il convient de noter ici que les paiements obligatoires eux-mêmes doivent être trimestriels. C'est-à-dire que l'entrepreneur est obligé de payer des impôts tous les trois mois pour l'exercice de ses activités. En même temps, il est tenu d'effectuer ce versement avant le 25 du premier mois suivant le trimestre. De plus, de telles actions ne nécessitent absolument aucun signalement. Lors du dépôt de la déclaration, ils calculent également le montant à payer en tenant compte des trois premiers versements trimestriels, car le quatrième est déjà payé juste avant le dépôt de la déclaration.

Rapport préalable de la personne responsable

Il est difficile d'imaginer le travail d'une organisation sans personnes responsables. Très probablement, chaque employé de l'organisation a reçu au moins une fois de l'argent dans le cadre du rapport.L'émission d'espèces aux employés (dans le cadre du rapport) peut être effectuée aux fins suivantes:

Paiement anticipé des frais professionnels et de fonctionnement ;

- paiement anticipé des frais de déplacement ;

- afin de rembourser les frais de déplacement engagés par le salarié.

Pour l'émission à partir de la caisse, un ordre de paiement des dépenses est rempli (formulaire n ° KO-2 «Ordre de paiement des dépenses», approuvé par le décret du Comité d'État des statistiques de Russie n ° 88). Après l'enregistrement, le document est signé par le chef, le chef comptable ou les personnes autorisées.

Une organisation peut également transférer des fonds par virement non monétaire, par exemple, vers un compte ouvert pour un employé dans une banque dans le cadre d'un « projet salarial ». Cependant, afin d'éviter un champ de conflit avec les organismes d'inspection, il est préférable d'émettre des comptes de carte bancaire spéciaux pour les personnes responsables.

Une personne responsable dans toutes les options pour lui émettre des fonds (pour des besoins économiques, pour l'acquisition d'actifs matériels, lorsqu'elle est envoyée en voyage d'affaires, etc.) est tenue de remplir un rapport préalable sur les fonds dépensés. Selon le paragraphe 11 de la Procédure pour effectuer des transactions en espèces dans la Fédération de Russie, approuvée par la décision n ° 40 du Conseil d'administration de la Banque centrale de la Fédération de Russie, les personnes qui ont reçu des espèces en compte doivent être obligées au plus tard trois jours ouvrables jours après l'expiration de la période pour laquelle ils ont été délivrés, ou à compter du jour où ces personnes reviennent de voyages d'affaires, soumettre au service comptable de l'organisation un rapport sur les montants dépensés et effectuer un règlement définitif sur ceux-ci. Dans le même temps, la période pour laquelle les fonds sont émis pour le rapport est déterminée par le chef de l'organisation.

L'émission d'espèces en vertu du rapport est faite uniquement à une personne qui est dans une relation d'emploi avec l'organisation. La livraison à d'autres personnes est interdite. L'émission d'espèces est subordonnée au rapport complet d'un responsable particulier sur l'acompte qui lui a été préalablement délivré. Le transfert d'argent émis en vertu du rapport par une personne à une autre est interdit.

Ainsi, les employés qui ont reçu des espèces dans le cadre du rapport sont tenus, au plus tard trois jours ouvrables après l'expiration de la période pour laquelle ils ont été émis, ou à compter du jour de leur retour d'un voyage d'affaires, de présenter un rapport sur les sommes dépensées pour le service comptable de l'entreprise et procéder à leur règlement définitif.

Pour comptabiliser les fonds émis aux personnes responsables, un rapport préalable est utilisé. Le décret du Comité d'État des statistiques de Russie n ° 55 a approuvé la forme d'un rapport préalable (formulaire n ° AO-1) pour la comptabilisation des fonds émis dans le cadre du rapport sur les dépenses administratives et commerciales. Le formulaire n ° AO-1 est utilisé par les personnes morales de toutes les formes de propriété, à l'exception institutions budgétaires. Le formulaire de rapport préalable pour les institutions budgétaires a été approuvé par arrêté du ministère des Finances de la Russie n ° 123n. Ainsi, pour les institutions budgétaires, le rapport préalable (formulaire n° 0504049) est utilisé.

Règles générales remplir un rapport préalable

Le rapport préalable est utilisé pour comptabiliser les règlements avec les personnes responsables. Le formulaire de déclaration préalable est un document recto-verso. Les personnes responsables fournissent des informations sur elles-mêmes au recto de la note de frais et remplissent les colonnes 1 à 6 au verso de la note de frais sur les montants réellement dépensés, en joignant des documents confirmant les dépenses engagées. Dans le service comptable, les rapports préalables sont vérifiés pour la bonne exécution et la disponibilité des documents confirmant les dépenses engagées, les dépenses ciblées de fonds, et les colonnes 7 à 10 du verso du rapport préalable sont remplies, contenant des informations sur les dépenses acceptées par le service comptable pour la comptabilité. Les rapports préalables vérifiés sont approuvés par le chef de l'organisation.

Les montants payés en devises étrangères sont comptabilisés à la fois en devises étrangères et en roubles au taux de change de la Banque centrale de la Fédération de Russie. Le remboursement du montant de la dette en devise étrangère par les personnes responsables et la réflexion de ce montant dans le rapport préalable en équivalent rouble sont effectués au taux de la Banque centrale de la Fédération de Russie à la date d'approbation du rapport préalable par le chef de l'organisation.

La procédure d'acceptation d'un rapport préalable pour la comptabilité

1. Émission d'argent en vertu du rapport.

La base pour l'émission d'argent en vertu du rapport est en tout cas une demande d'émission d'argent. Dans la demande, la personne responsable est tenue d'indiquer le but spécifique de la réception de l'avance, la période de réception de l'argent. La demande est envoyée au responsable de l'organisation. Après l'approbation appropriée du responsable, la demande est transmise au service comptable pour l'émission d'argent. Dans ce cas, le comptable est tenu de vérifier l'absence de solde sur l'avance précédente.

Lorsqu'il est envoyé en voyage d'affaires, la base de l'émission d'argent est l'ordre du chef de l'organisation d'envoyer un employé de l'organisation en voyage d'affaires. Après avoir lu la commande, l'employé établit un relevé avec un calcul préliminaire des fonds dont il aura besoin lors d'un voyage d'affaires.

2. Lorsque des dépenses sont engagées...

Au retour d'un déplacement professionnel d'un salarié (ou après acquisition d'inventaire, réception de prestations, etc.), il établit un rapport préalable sous une forme unifiée. Le rapport est soumis au service comptable. Nous vous rappelons que cela doit être fait au plus tard trois jours après le retour d'un déplacement professionnel.

Si moins a été dépensé que reçu, le solde des montants non dépensés est retourné au caissier en fonction de la commande de trésorerie entrante.

Si plus de dépenses ont été dépensées que reçues, le dépassement du rapport anticipé est remis à l'employé sur le bon de caisse de dépenses.

3. Le comptable vérifie les dépenses ciblées des fonds remis à l'employé.

4. La note de frais vérifiée est approuvée par le gestionnaire ou une personne autorisée.

À propos des documents principaux